最近,利率市场大动作频频。首先是新一轮降准降息可能随时出台,一旦落地,到时LPR可能跟着降!其次是L

2025-04-10

2025-04-10 789

789

进入9月份,我们又要见证历史了。

先是存款利率继续往下降,然后是货币基金在跌破1%的边缘挣扎。

更让人无奈的是,低利率时代下,抗争最激烈的储蓄险也扛不住了,新产品全面进入2.0%时代。

那么,银行存款利率究竟降到了啥地步,2.0%时代的年金、增额寿和分红险还能打吗?

我们团队继续深扒几百款稳健产品的收益,为大家带来全网独家「利率风向标」,具体包括:

对哪些产品的变化感兴趣,可以滑动到相应段落看看。

8月公布的5年期、1年期LPR继续不变,分别维持在3.5%、3.0%的水平。

不过,最近在消费领域,倒是有点“定向降息”的意思。

9月开始消费贴息政策正式落地,有些朋友实际的消费贷利率,直接降到了2%。

反过来想,贷款利率都这么低了,稳健的理财产品收益率也不可能高,整体利率早就在2%之下。

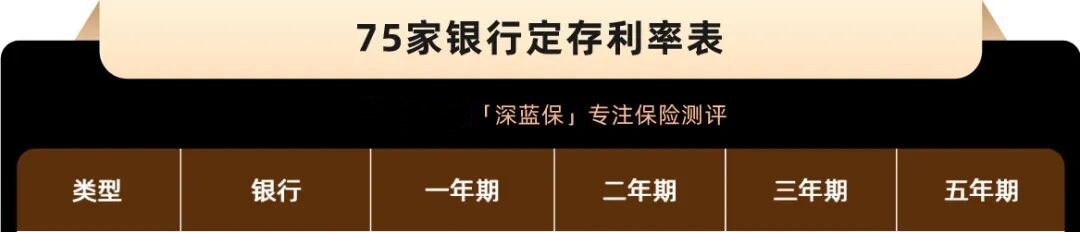

我们整理了75家银行的定存利率,发现大多都在2%以下,而且相比上期,又有4家银行降息。

最近还看到一个蛮意外的数据,上半年国内解散合并了200多家银行,很多都是之前利息给高了,导致经营压力太大的村镇银行。

而暂时生存下来的小银行,以后能给的存款利率只会越来越低,现在有的都向大银行看齐了。

具体存款利率见下表。

.jpg)

.jpg)

按各个存款期限来划分,目前最高利率是这样的:

一年期,(福建)连江恒欣村镇银行有2.05%;

两年期,安徽新安民营银行给2.35%;

三年期和五年期,由广东雷州惠民村镇银行包揽,都是2.75%。

看着貌似还不错,但眼下敢高息揽储的,只有少数胆子大的小银行了。

那么,同样保本保息的国债,表现又咋样呢?

各个类型和期限的国债品种,收益情况见下表。

最新的三年期、五年期储蓄国债,利率分别落在1.63%、1.7%,谈不上多高,只是比大银行的存款强一点。

再看买卖非常灵活的记账式国债,这阵子由于债市调整,20年-50年的超长期品种,收益率反而都抬高到2%出头。

如果有耐心持有到期,每半年会派息一次,持有国债到期的总收益率,就是目前的2%+。

不过,要是中途卖出取回钱,具体能赚多少,得看到时的市场报价。

9月开始,新款增额寿、分红险以及快返年金陆续上线。

我们团队也抓紧时间,帮大家整理了8款综合表现顶尖的产品,一起看看吧。

①普通增额寿,前期现价增值快,长期IRR逼近2%

我们可以把增额寿,粗略理解成一个会赚钱的“自助提款机”。

前期把钱投进去,然后坐等复利增值,每一年有多少钱,合同里都写得清清楚楚,受到法律保护。

下面,就是全网筛选出来的3款顶流增额寿,全都在第5年,现金价值就超过保费,而且长期IRR都顶着上限2%增值。

想要更高收益,优先考虑守护神5.0(尊享版),尤其是前面五六年,它的IRR比另外两款高出0.5%到1%。

别小看这点差距,如果每年投入资金从5万变成20万,那就是多赚近3万的差距。

想买大公司产品,新华人寿承保的E增福优享版就不错,而且购买门槛特别低,年起投2000块,给自己强制留一笔钱也可以。

另一款由太平洋人寿承保的福有余2025也不差,长期IRR能达到1.9%。

②分红险,预期收益率仍有3.2%

低利率环境下,分红险逐渐走向储蓄险产品的C位,原因就藏在它的收益结构里。

一方面,它有保证收益,目前有的产品采用1.5%预定利率,有的给力些采用1.75%,所以这部分的长期IRR,在1.5%左右就算高了。

另一方面,它有分红收益,每年分红多少是不确定的,但保险公司会给一个演示收益来给我们参考。

实际分红多少由保险公司拿着保费去投资的收益,以及公司经营情况而定。

下面,我们也整理了3款表现优秀的分红险新品。

在分红险领域,中意人寿旗下的「一生中意」系列一直蛮受市场欢迎,这次推出的两款新品也挺有诚意。

如果看好分红部分,可以考虑一生中意福享版,保证收益的虽然只有1.2%,但演示的分红收益给得高,预计能达到3.2%,相当于牺牲部分保证收益,博取更高分红收益。

如果想要高一点的保底收益,可以看看一生中意鑫享版,保底的长期IRR能达到1.52%,就算分红部分保守点算,预计总收益长期IRR也接近3%。

如果打算分很多年慢慢投入,陆家嘴国泰人寿承保的鸿利鑫享3.0就不错,分15年甚至20年交钱都可以,每年5千就能买,含分红的演示收益能突破3%。

其实考察分红险是一个蛮有技术含量的活,不太熟悉这类产品的朋友,建议点击这里,我们有专业老师免费1V1帮你找到对的产品,制订专属配置方案。

③快返年金,5年后稳定“收租”2%

目前有2款不错的快返年金,都能做到第5年开始领钱,而且交的钱基本一直在保单里,还能随时拿回来这笔钱。

这相当于每年稳定收租2%的房产,而且这个“房子”基本不会贬值,不会折旧,不需要打理。

下面来看看具体产品:

如果看重收益,可以考虑百岁人生5.0(乐享版),第5年起每年固定领5080,现金价值一直比交的钱还多,这相当于每年领到保费的2%。

如果偏爱大公司品牌,优先考虑太平洋人寿旗下热门IP,蛮好的人生2025(计划一),第5年能领5000多,第6年起领取4800多,长期算下来,IRR能超过1.8%。

最后看看各大平台上,适合用来灵活打理短期资金的产品,底层资产要么是现金管理类银行理财,要么是货币基金。

我们扒了市面上的10大主流工具,最低的产品年化只剩0.8%,最高也就1.7%的水平了。

平时的买菜钱、未来几个月的房租房贷,或者是孩子学费等等日常备用金,都适合随手放这里。虽说收益一路走低,但蚊子再小也是肉呀。

另外还是得提醒下,活钱管理产品虽说风险极低,但并不承诺保本。

随着储蓄险产品全面进入2.0%时代,各种低风险资产的回报只会越来越低。

希望通过每月一期的【利率风向标】专题,能帮大家看清眼下的利率形势,及时作出对的选择。

尽管工作量很大,但能给大家带来一些有用的信息,就是有价值的。

最后也想问问大家手里的钱,主要都投向哪些产品呢?

想了解更多产品细节,或者有长期资金需要规划的朋友,都可以点击下方卡片,免费预约专业老师1V1讲解~

2025-03-20 2174

2025-03-20 2174_副本.jpg)

.jpeg)

2025-09-11 380

2025-09-11 380 2025-09-10 309

2025-09-10 309 2025-09-10 560

2025-09-10 560 2025-09-10 490

2025-09-10 490 2025-09-09 740

2025-09-09 740

85512

85512

84521

84521

83521

83521

81250

81250