2024-12-20

379

我们每一个人都会有老的一天,都希望自己老了能有个健健康康的身体,过一个舒适的老年生活。记得深蓝君的一个朋友小林曾经说过,害怕自己也像外婆一样,因为中风老年生活只能躺在床上度过,还要连累家人……知道社保“第六险”是长期护理险后,就像是看到了曙光一样。深蓝君想说,商业保险也有长期护理险,那商业的长期护理险值得买吗?

商业长期护理险的常见的产品形态有以下这三种:

1、一次性赔付的护理险

这类产品比较简单,达到失能状态,就一次性就赔一笔护理金,合同终止。从长期护理的持续性来说,深蓝君觉得这些算不上严格意义上的长期护理险。

这类产品例如:人保健康百万安行长期护理险等,有的产品还会附带一些生存金之类的保障。

2、万能险形式的护理险

万能形态的护理险很常见:一个万能账户,健康时往里存钱,按一定的利率复利。万一达到约定的失能状态,就给付账户价值,合同终止。

这类产品经常在银行销售,产品设计上更加倾向于理财险,长期护理作用有限,类似的产品有昆仑健康聚宝盆长期护理保险 B 款等。

3、长期护理险

这类产品有持续的现金流,深蓝君觉得才算得上长期护理保险。

比如早期产品:国寿康馨长期护理险、人保全无忧长期护理险,以及近几年的:平安长护保伤残护理险(停售)、信泰百万终身护理保险等。

下面,深蓝君以上面提到的第三种形态来为大家说一下。

我们以 “信泰百万终身护理险” 为例:50 岁男性,10 万保额,20 年交,主要保险责任如下:

护理关爱金 50 万元

长期护理金 10 万元:长期护理状态每满180日给付一次,至终身

疾病身故:已交保费,扣除已领取的关爱金、护理金、已豁免的保费给付

虽然没有考虑到长期护理费用的通胀,但相比之下还可以。不过每年高达 3.7 万的保费,让人望而却步。

总结一下,商业长期护理险目前还无法在国内普及,主要有如下几个原因:

1.数据不足:

从产品设计角度,缺乏相关老龄化风险评估、护理服务等数据,保险公司很难进行产品定价;

2.配套设施落后:

国内缺乏完善的护理服务体系,政策法规有待完善,配套设施相对滞后,不利于保险公司开发长期护理业务;

3.国人意识缺乏:

国人整体保障意识还比较弱,连基础的寿险、重疾、意外等保障都没有做齐,更不用说长期护理保险了。

综上所述,不论是商业保险还是社会保险,关于长期护理保险,都还在进一步探索中。

长期瘫痪在床,无外乎是由于疾病或者意外引起的。为了应对长期失能的风险,如果我们做好保险组合,同样也是可以有效应对的。

1、意外险

失能人群中,很多都是由于意外导致的高度残疾。如果配置了足额的意外险,万一风险来临,很大程度上能应对这部分风险。 所以如果配置了高额的意外险,当意外来临时,可以一次性获得赔付残疾赔偿金。

2、重疾险

很多严重疾病,会导致基本生活能力的丧失,比如脑中风就是非常高发,相信大家并不陌生。

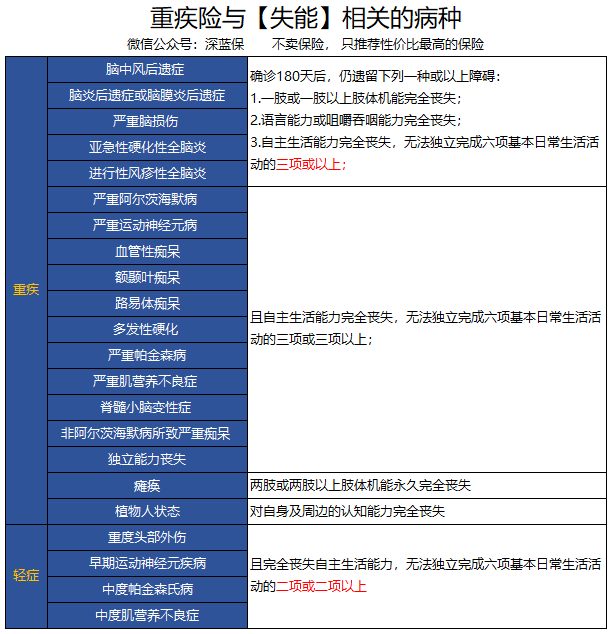

深蓝君找到某款产品,列举出和失能相关的具体病种,大家可以看一下:

其实重疾险中和失能相关的疾病,还是很多的,比如脑损伤、瘫痪、植物人、脑中风、帕金森等。

如果到达失能状态且符合重疾标准,就可获得重疾险赔付,购买了重疾险,其实也能应对失能风险。

还有部分重疾险会包含 “长期护理金” 责任,如果没赔付重疾,但达到了约定的护理状态,就可提前给付护理金。

不过,据深蓝君了解,一般带护理责任的重疾险保费都不便宜,要结合自己实际情况来选择。

3、寿险

虽然从定义上来说,寿险是以身故为赔付条件的。但目前很多寿险都带有全残责任,达到相应的伤残状态就可以获得寿险赔付。 比如:瑞和定期寿险、擎天柱定寿、唐僧保等。

所以深蓝君一直强调,保险实际上是一个组合,通过各险种搭配,才能达到比较好的效果。

谁都有老的那一天,如何过上一个体面的老年生活,是每个人都需要提前去考虑的事情。谁都想要退休之后到自己与世长辞的一天,领的养老金除了能保障自己基本生活外,还能丰富自己的老年生活,比如游历祖国的大好河山,这就需要更多的养老金支撑了。其实除了社保养老外外,还可以通过商保商保养老。

终身养老保险是商业保险的一种,主要分为带分红型,不带分红型,递增型和平准型几种。

商业养老保险本质上是一款理财类型的保险--年金险,通俗来说,就是先交一笔钱,之后每年再给我们返钱的产品。

优点是收益稳定,不管以后的经济形势如何变化,年金险都可以在几十年的时间里一直保持稳定的收益。

但是灵活性差,如果在前几年急需用钱想要退保,还会有亏本的情况。

1.如果你预算充足

如果你收入稳定,而且保障型的产品已经配置足够,是可以购买商业养老保险的。商业养老保险是社会基本养老保险的补充,属于锦上添花。

2.如果你预算不足

对于保障型产品还没配置足够的人,建议先把有限的预算放到保障型产品上,具体就是:重疾、定期寿险、意外、医疗,我们买保险一定是先保障,后理财,请不要本末倒置。而且我们还有国家的基本养老保险作为兜底,所以商业养老保险的重要性就很低了。

3.如果你是自由职业者

可能你正在为了交不交国家基本养老保险而纠结,深蓝君觉得可能商业养老保险会更好,因为国家养老保险分为统筹账户和个人账户,只有个人账户的钱才是自己的,只有活的够久才会比较划算。

而且我们上文也有过测算,国家养老保险也只是保证我。

第一步:先挑收益高的

无论你买年金险的目的是什么,年金险作为一种理财型保险,谈收益是无可避免的。

年金险是通过年金账户和万能账户来增值的。整个增值过程比较复杂,但判断年金险收益的标准是计算 IRR 收益率。

目前市面上比较好的年金险,通过 10 年以上的增值,IRR 一般能接近 4%。

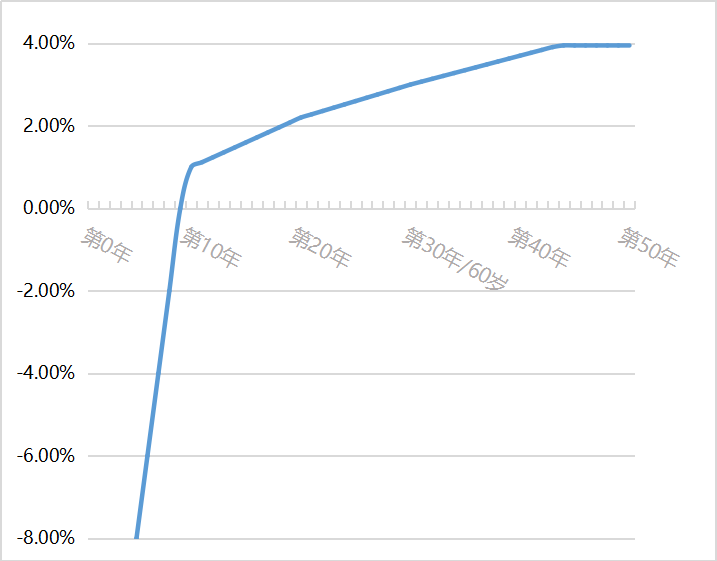

不过,IRR 是一直在变动的。举个例子:

如图所示,这款年金在前 20 年的收益率只有不到 2%,并不太适合用来做教育金。

但如果看 60 岁之后,收益率逐渐走高,最高能去到 4%,很适合用来做养老金。

因此,我们要根据自己 使用资金的时间,来选择收益率高的年金险。

第二步:现金流要匹配需求

不同人的需求不一样,离开需求谈产品是没有意义的。年金险的本质是改变了我们的现金流,因此建议综合考虑 4 个方面:

年金返还:孩子上学时每年返多少教育金?退休后每年返多少养老金?

万能账户:孩子上学时或退休后,账户里有多少现金可用?

现金价值:如果急需用钱,退保能拿回来多少?会不会亏损?

身故保额:等自己百年归老后,能给亲人留多少钱?

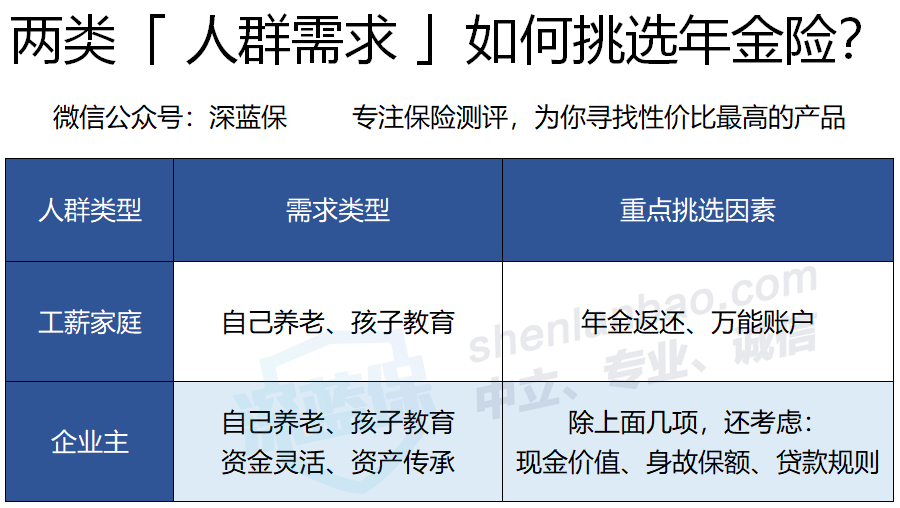

当然,具体产品还有很多细节需要注意,这里以两类典型人群为例:

直接说结论:

工薪家庭:预算相对有限,更多是集中资源解决一两个问题。例如养老,就要重点考虑 60 岁后每年返还多少钱,万能账户有多少钱可以提取等。

企业主:预算充足,但是对资金灵活性要求高。这种情况还需要考虑现金价值保单现金价值超过已支付保费时间,临时用钱怎么办理贷款,以后百年归老了,怎么把钱留给孩子等等。

买保险一定要先考虑清楚自己的需求,特别是年金险的保单现金价值超过已支付保费时间比较慢,如果随便跟风购买,万一以后发现不合适,退保还会损失不少。

89254

89254

87541

87541

69852

69852

69353

69353 68785

68785 67451

67451 65182

65182 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码