2025-01-14

472

咨询内容:听说能保终身,也能有收益,是不是真的啊?我打算给50岁的父母上份平安的万能险。听人家说这个险交5年就可以,到时还能有9万。但是我又听说年龄大的不适合买这个险。请问我父母适合买这个险吗?有什么适合他们买的保险没?

咨询网友:紫风 (南京)

专家解答:

南京 信诚人寿 何淑芳

万能险并不是不好,每一款险种都是经过保监会审批的,每一款险种都有它比较适合的人群,但是,给50岁的人推荐万能肯定是不合适的,更不会是像您接触的代理人所说的只要交五年就可以了,而且到时账户里能有九万元,保障能保终身。

1,建议您不妨让这位代理人按您的缴费计划帮您做出一份计划书来,自己认真学习研究一下就会明白为什么不可能保终身了,如果缴费在6000元/年的话,缴费8年,10万的寿险加上8万的重疾提前给付,到70岁的时候账户上的现金价值已所剩无几。

2,建议多找几个不同保险公司的代理人沟通沟通,了解学习产品,在确定购买某个保险产品前一定要搞清楚这款险种是不是符合您的期望的,能够达到长期规避风险的目的,必须要自己清楚的明白,否则,一旦成交,后悔的是自己,损失的也是自己。

南京 信诚人寿 王锦

万能不合适。想给父母投保保障型的保险,从以下几方面考虑:意外伤害+意外医疗+住院医疗费用报销+住院津贴+手术津贴+重大疾病保险;意外伤害+意外医疗:可以用卡单解决,100元就能解决问题。

住院医疗费用报销+住院津贴+手术津贴:是单独购买的,不需要主险,并可报销自费药,前后门诊费用。重大疾病保险:有几种方案供选择。具体的需要找个代理人沟通一下。

南京 平安人寿 谭小宁

买保险不要听别人怎么说,要学会自己看懂再比较,通过自己的眼睛看到的现实为依据。50岁的人买保险,主要是买重疾,意外。一般分红型的险种会出现倒挂现象(保额低于总交保费)因为50岁的人风险高,保险公司承担的风险大,所以保费较高。如果用同样的保费买万能险在当前的利率情况下是不会倒挂的。

忽悠卖保险的人确实有,说万能交5年就可以,是有条件的,针对年轻人,保额较低。还要看保障成本是否够扣。万能险是终身有缴费权利,也有缓交保费的规则,只要保单价值满足保障成本的扣取,保险才有效。保单价值一定要保证3年的保障成本的扣取。买保险一定要搞清楚再买,要明明白白消费哦。

咨询内容:请问万能险真的是万能的吗?

咨询网友: 河北 邢台 徐先生

专家解答:

潍坊 平安保险 代冠兵

是的,不然就不叫万能了,它比普遍的保险有很多的优势,但要注重你所关注的最重要的那一方面。

深圳 平安保险 李刚

平安万能险是一款集保障、储蓄、理财三重功能为一体的保险理财产品。

它的保障功能共包含4项,分别是:寿险保障、重大疾病保障、意外伤害保障和意外伤害医疗保障,其中寿险保障是必选保障,其他3项保障根据个人需要可选可不选,同时,保障额度也可以根据需要自己设定,只是如果保额太高,扣除的保障成本会比较高(这里讲一下什么是保障成本:因为风险是有价的,保险公司不是无偿为您承担风险,相应地需要您支付一点费用,这部分费用就是保障成本)

再说它的储蓄功能,因为您每年存入保险公司的资金,除了扣除少量的保障成本以后,绝大多数的钱都进入您的个人帐户,这个帐户就相当于银行的活期存款,只是我们的利息远比银行活期存款利息高,目前银行活期存款年利率为0.36%,而我们则是年化利率1.75%(年化利率为日利率*365天),由于万能险是按天计算利息,一个月结算一次,一年滚存12次

邢台 平安保险 刘珺

老乡,世界上没有绝对的东西,万能也是相对滴,相对于其他传统险来说,万能具备不少优点。楼上几位同仁解释的比较全面,如需更加详细的了解,可直接联系我。

朝阳 平安保险 乔小艳

万能,特点:双重保障 保额可变投资保底 理财方便持续交费 奖励多多缓期交费 保障不变 保单账户 透明公开 。

我们经常能刷到这样的广告:

很多朋友看到这么大的“羊毛”,就按捺不住了:

首月 1 块钱!不就等于不要钱?

大病小病都能报销,太实用了!

最高能报 600 万,保额好高!

买买买!

这年头,真有这么大的馅饼从天而降?其实,羊毛出在羊身上!

首月 1 元,只是为了先把你圈进来,后面的保费还是要一分不少交给保险公司的。

首月 1 元,只是为了先把你骗进来,后面的保费还是要一分不少交给保险公司的。

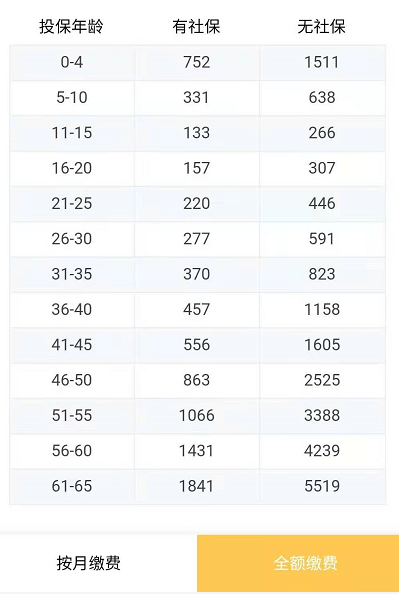

比如某平台“首月 1 元”的产品费率表:

算下来,月交的保费要贵于年交!

以上述产品 30 岁缴费为例:

月交总保费:首月 1 元 + 26.3 元 * 11 月 = 290.3 元

年交总保费:277 元

月交比年交保费了多 10 多块,而且年龄越大,差距越大。

61 - 65 岁人群,月交总保费为 1919.4 元,年交保费 1841 元,足足贵了 78.4 元。

因此首月一元保费只是 保险公司的一个噱头。

医疗保险的健康告知是买保险的第一步,对于后续理赔也十分重要,出险能不能顺利理赔,主要看这一步。

而很多产品在投保过程中,对健康告知的提示并不明显,甚至直接跳过。

比如:我们去翻了某平台的一款“首月 1 元”医疗险,打开这款产品的投保页面,填完基本信息,勾了下面这个选项后,就直接跳到支付页面了。

整个操作流程完全没有弹出 健康告知 的页面,这“便捷”程度让人细思极恐!

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

微信关注江南app官方下载苹果 微信公众号,对话框回复 “小白” 可以免费获取。

78451

78451

69852

69852

68785

68785

67541

67541 67451

67451 65182

65182 63512

63512 63152

63152 62512

62512 60321

60321

先生

女士

获取验证码