【达尔文7号】重磅升级,点这里,保费测算/投保/在线咨询!

新品来了!达尔文7号重疾险上线!保司靠不靠谱?保障有没有坑?立马测评!

娥彤

1.9K

前言:针对这几项,我们来一一盘点下,达尔文7号重疾险对应的保障分别如何?达尔文7号重疾险是按中症赔付,能多赔30%保额。首次确诊疾病为重疾,重疾赔完,不同组的中症/轻症还能赔。比如,小李买了达尔文7号重疾险,50万保额,投保1年后,确诊了肺癌,半年后因为意外导致中度昏迷。相比于之前的达尔文6号重疾险,达尔文7号重疾险增加了对中症的额外赔付,保障力度更胜一筹。达尔文7号变相将单次赔付型重疾险变成了多次赔付,达尔文6号重疾险也有这项责任,不过是自带的。达尔文7号重疾险的保费也不贵,30岁男性买50万保额保至终身,一年只要5250,在几款热销产品中,价格最便宜。

说起成人重疾险,不得不提一个响当当的名号,达尔文系列。

像近期一直热销的达尔文6号重疾险,在成人重疾险的各大榜单里,都能占得一席之地。

最近,这个IP又升级了,刚上线了最新版本:达尔文7号重疾险。

今天我就带大家仔细扒一扒,达尔文7号具体表现如何,主要内容如下:

- 达尔文7号重疾险,保障怎么样?

- 达尔文7号重疾险,怎么买划算?

- 达尔文7号重疾险,保险公司靠谱吗?

- 达尔文7号重疾险,有没有坑?

不想看长文?戳下方卡片,有专业的规划师为你详细分析解答,免费测保费&答疑!

一、达尔文7号重疾险,保什么?

重疾险,保障责任重点是看这两项:

- 基础保障:重疾、中症、轻症;

- 附加责任:基础保障额外赔、癌症额外赔、心脑血管疾病额外赔。

针对这几项,我们来一一盘点下,达尔文7号重疾险对应的保障分别如何?

废话不多说,先看看产品形态:

达尔文7号重疾险的产品形态也不复杂,没有杂七杂八的噱头责任,每一项看下来都挺实用。

总结下来,达尔文7号重疾险的几大优点:

①基础保障扎实,赔付次数和额度都高

②重疾赔付完,不同组中轻症还能赔

③可选责任丰富且实用

④创新ICU住院额外赔

⑤创新恶性肿瘤轻度/原位癌额外赔

1、达尔文7号重疾险,基础保障扎实,亮点颇多

先看达尔文7号的基础责任,保障非常扎实。

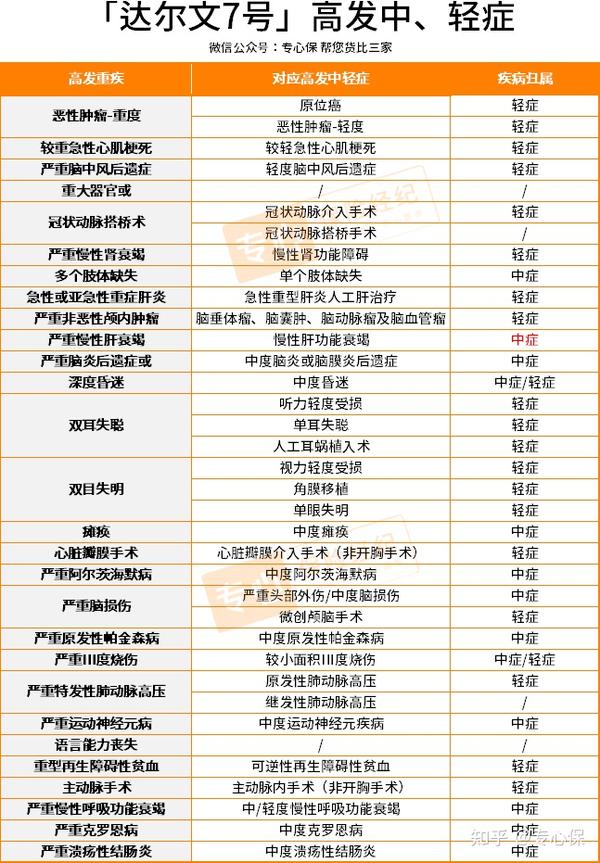

(1)赔付次数多,高发中轻症都包含

- 重疾 110 种,赔 1 次, 100% 保额。

- 中症 35 种赔 3 次,每次赔 60%

- 轻症 40 种赔 4 次,每次赔 30%

达尔文7号重疾险的赔付比例都是正常水平,和市面上其它热销重疾险差不多。

在赔付次数上,达尔文7号的中症和轻症表现还更优异,比大多数产品都多赔了 1 次。

别小看这 1 次的赔付机会,如果买 50万 的保额,中症就能多赔 30万 ,轻症能多赔 15万 。

想知道自己买达尔文7号重疾险,需要多少钱?点击下方卡片获取投保入口↓↓↓

仔细看了一眼,高发的中症、轻症都有包含。

而且,达尔文7号重疾险的中症是 35 种,市面上大多重疾险中症只保 25 种,像慢性肝功能衰竭、双侧睾丸切除术、双侧卵巢切除术,其它重疾险按照轻症赔付的。

达尔文7号重疾险是按中症赔付,能多赔 30% 保额。

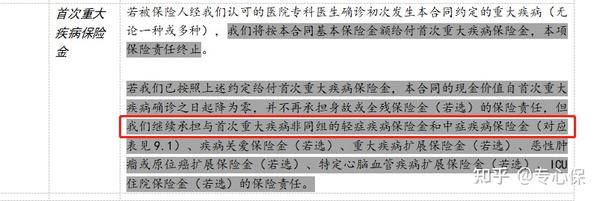

(2)重疾赔完,不同组的中/轻症还能赔

另外,达尔文7号重疾险还有个非常大的亮点,我单独拎出来说一下。

首次确诊疾病为重疾,重疾赔完,不同组的中症/轻症还能赔。

比如,小李买了达尔文7号重疾险, 50万 保额,投保 1 年后,确诊了肺癌,半年后因为意外导致中度昏迷(属于中症)。

这种情况,市面上大多数重疾险都只赔 50万 的重疾保险金,赔完后合同就终止了。

但是达尔文7号重疾险,还能再赔 30万 的中症保险金,累计赔 80万 。

投保达尔文7号每年多少钱?可以直接点击下方卡片,免费测算保费:

2、达尔文7号重疾险,可选责任实用,还有创新

达尔文7号重疾险的可选责任就比较有意思了,可以说是别人有的它都有,别人没有的它也有。

(1)恶性肿瘤或原位癌扩展保险金

达尔文7号重疾险将癌症的额外赔,分为了轻度和重度。

如果是轻度,比如原位癌和轻度恶性肿瘤,额外赔 30% 保额。

- 非轻度恶性肿瘤/原位癌→轻度恶性肿瘤/原位癌:间隔 180 天

- 轻度恶性肿瘤/原位癌→轻度恶性肿瘤/原位癌:间隔 3 年

这里提醒大家两个注意事项:

①两次原位癌或者轻度恶性肿瘤,必须发病于不同器官。

②轻度恶性肿瘤额外赔和原位癌额外赔,二者只能赔 1 次。

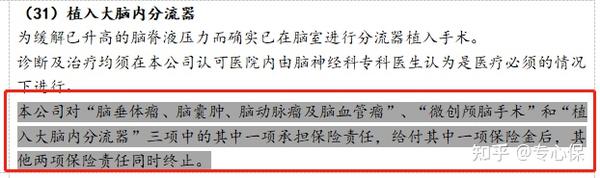

如果是重度恶性肿瘤:额外赔120%保额。

间隔期也类似,从非癌疾病到癌症重度,间隔期 180 天,如果是癌症的新发、复发、持续、转移,间隔期为 3 年。

(2)ICU住院保险金

没有达到合同约定的重、中、轻症的赔付条件,但在 ICU 病房持续住了 7 天以上,达尔文7号重疾险能赔 30% 保额。

这一点就很人性化,扩展了保障范围。

(3)疾病关爱金

①60岁前首次确诊重疾,额外赔80%保额。

②60岁前首次确诊中症,额外赔30%保额。

相比于之前的达尔文6号重疾险,达尔文7号重疾险增加了对中症的额外赔付,保障力度更胜一筹。

达尔文7号重疾险附加疾病关爱金责任后,每年保费多少钱?戳下方卡片,免费测保费&答疑!

60 岁前,首次确诊重疾进行赔付后,1 年后再次确诊,每满 1 年保额恢复 20% ,最高恢复至 100% 保额。

达尔文7号变相将单次赔付型重疾险变成了多次赔付,达尔文6号重疾险也有这项责任,不过是自带的。

达尔文7号重疾险这次升级,把它变成了可选责任,灵活度更高,大家可以根据预算自由选择了。

(4)重疾扩展保险金

60 岁前,首次确诊重疾进行赔付后,1 年后再次确诊,每满 1 年保额恢复 20% ,最高恢复至 100% 保额。

变相将单次赔付型重疾险变成了多次赔付,达尔文6号也有这项责任,不过是自带的。

达尔文7号这次升级,把它变成了可选责任,灵活度更高,大家可以根据预算自由选择了。

(5)特定心脑血管疾病额外赔

这项责任没什么特别的,如果确诊的疾病为合同约定的 10 种特定心脑血管疾病,达尔文7号重疾险额外再赔 120% 保额。

保障很丰富也很实用,看到这里,选择困难症星人们要开始纠结了,达尔文7号重疾险这么多责任都要选吗?怎么投保更划算?

二、达尔文7号重疾险,怎么买划算?

1、关于保障期限和保额的选择

这点很简单,就看预算。

预算充足:50万 保额保终身,直接一次性到位,保一辈子。

预算差点:30万 保额保终身,或者 50万 保额保至 70 岁,相对来说,我会更推荐 50万 保额保至 70 岁,保黄金年龄阶段,先把保额做上去。

达尔文7号重疾险的保费也不贵, 30 岁男性买 50万 保额保至终身,一年只要 5250 ,在几款热销产品中,价格最便宜。

如果是选择保至 70 岁的话,就选达尔文6号重疾险,保费更低。

不同保障期限、保额、年龄,保费不一样,戳下方卡片,看看自己买哪款重疾险性价比最高!

2、附加责任该选哪些?

很多人会喜欢问,达尔文7号重疾险那么多的附加责任,到底哪个更重要?

很抱歉,我没法直接做出优先级排序,毕竟大家的关注重点不一样。

有的人家族有癌症病史,或者心脑血管疾病史,那就会更加倾向癌症二次赔和心脑血管特疾额外赔。

有的人关注的是一辈子的时间很长,重疾赔了一次就没了,担心后期的保障,就会更加关注重疾多次赔。

所以,我没法给出统一的答案,但我测算了下各项责任附加的保费,大家可以按需和按预算自由选择。

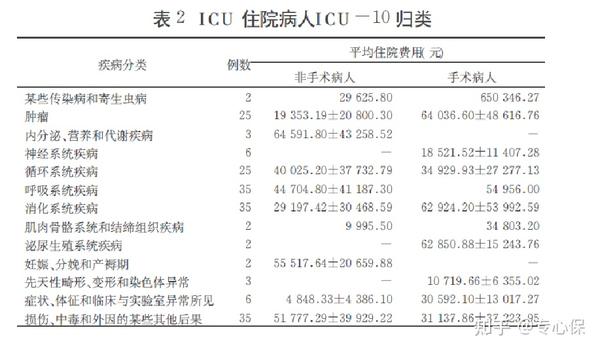

多提一嘴,达尔文7号重疾险创新的 ICU 住院保险金,个人是觉得很有必要附加的。

我查了一下关于住进 ICU 病房的疾病分类,除了我们常听说的癌症这类肿瘤性大病。

还有妊娠、分娩、损伤、中毒等外因导致的后果。

这些情况一样很危急, ICU 病房住一天,几千上万就没了。

如果没有达到重疾理赔标准,只能靠百万医疗险去报销。

现在达尔文7号重疾险能直接再赔 30% ,买 50万 保额就能赔 15万 。

价格也就贵了不到 200 块,可以说是非常划算了。

按上面的测算,就算是全部附加上,30 岁的男性买 50万 保额保终身,达尔文7号重疾险每年保费也就八千多,不到一万块,就能一次性搞定一辈子的全方位无死角的重疾保障,也不错。

投保达尔文7号重疾险每年多少钱?直接点击下方卡片,免费测算保费:

但是这里需要提醒一下,如果达尔文7号重疾险这三项都选上:

①重疾扩展保险金+②恶性肿瘤或原位癌扩展保险金+③特定心脑血管扩展责任

那么:

- 确诊疾病同时满足①和②,则按②赔付,①的责任继续有效;

- 确诊疾病同时满足①和③,则按③赔付,①的责任继续有效。

三、达尔文7号重疾险,保险公司靠谱吗?

达尔文7号重疾险的承保公司是国联人寿。

评判一家保险公司靠不靠谱,主要是看这家保司的风险偿付能力如何。

银保监会已经给出过相关指标的规定:

- 综合偿付能力充足率不低于 100% ;

- 核心偿付能力充足率不低于 50% ;

- 风险综合评级不低于 B 级。

据国联人寿官网显示的最新风险偿付能力信息披露显示:

很明显,国联人寿各项指标都达到了标准,大家可以放心选购达尔文7号重疾险~

四、达尔文7号重疾险,有没有坑?

最后,我们再来看看,达尔文7号重疾险有没有坑。

仔细扒了下条款,还是有几个小问题的。

1、中、轻症隐形分组

达尔文7号重疾险说的是中轻症不分组赔付。

但实际上针对 3 种心血管、3 种脑部、4 种眼部、3 种耳部疾病存在隐形分组。

不过市面上的主流重疾险几乎都有同样的隐形分组情况,这点也不算什么大问题。

2、风险保额限制

达尔文7号重疾险对最高基本保额和累计风险保额有对应限制:

需要特别提醒的是:黑龙江、吉林、辽宁、内蒙古、河南这几个地区,达尔文7号重疾险最高保额只能买到 30万 。

这几个地方的人如果想要买更高的保额,就要考虑其它产品了。

3、部分可选责任有限制

①恶性肿瘤轻度和原位癌额外赔只能二选其一;

②恶性肿瘤轻度或原位癌额外赔,限不同器官;

③部分可选责任不叠加赔付,也就是上面我提到的重疾扩展保险金、恶性肿瘤或原位癌扩展保险金、特定心脑血管扩展责任这三项责任的赔付约定。

具体的在上面介绍达尔文7号重疾险保障里都有提过,这里就不再多讲。

如果对达尔文7号重疾险还有疑问的,直接戳下方卡片来找我咨询。

写在最后

重疾险的产品一直层出不穷,没有哪一个是十全十美。

也不是新出的就一定是最好的。

重点还是我们自己在选择时要反复研究保险条款,弄清楚自己的需求和预算范围。

当然,还有最最重要的一点,自己能不能买?健康告知能不能过?

如果你刚接触保险,看不懂健康告知、不知道如何搭配保险,你可以戳下方卡片,找我免费咨询,帮你1v1分析解答,以免花了冤枉钱!

✅我是专心保险经纪,已获得小米集团近亿元投资;

专注于为客户提供一对一保险规划服务(包括方案制定、协助投保和理赔)等全流程服务。 从投保和售后都做你坚实的后盾!

⭐私人保险方案、保险问题解答欢迎随时来撩 @专心保

- THE END -

字数:4110

来源:转载

【免责声明】作者在本站所发布的文章仅代表作者本人观点,与本站无关。本网站对文中陈述、观点判断保持中立,

不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!如有侵权内容请联系:hegui@zhuanxinbaoxian.com。

热门视频

查看更多

热门工具

新品测评

中英鑫盈家,可能是2.5%增额寿「天花板」

2024-12-24

664

卷王重疾险「超级玛丽13号」来了!性价比超高,得过癌症也能买

2025-01-03

791

「大黄蜂13号」少儿重疾险上新!白血病能赔155万,保终身更便宜

2024-12-20

667

保险方案

一家老小保险,人均2千多搞定!重疾能保一辈子

2025-01-03

581

23-45岁,该花多少钱买保险?1个方法轻松算明白

2024-12-12

839

揭秘百万医疗险3大真相!没了解千万别乱买

2024-12-31

609

热门文章

养老金最大的价值,其实不是收益…

2024-12-29

514

年底3个存钱小妙招,让你多赚几千上万,收益翻5倍!

2025-01-08

413

32岁逃离大厂,8年后公司收入过亿!深蓝君聊迷茫期的职业选择

2025-01-07

467

最新文章

健康养老,太平洋稳赢金生(青春版)养老年金保险超强来袭!

2025-01-08

132

中国人寿百万医疗保险怎么买?2024最新国寿百万医疗保险多少钱一年?

2025-01-08

828

众安全民普惠保2024版购买入口,600万众安全民普惠保2024版适合谁

2025-01-08

1297