2025-04-02

617

都2021年了,平安福也经过了 9 次的更新迭代,升级到平安福21了。

大家对于平安福的刻板印象,也应该变一变了。

就让大师兄最新来告诉你,这份国内名气最大,一年卖出140多亿,保单连起来可绕地球一圈的平安福,究竟值不值得买?

为了写明白平安福,我认真研究了平安福历年来的 10 个版本:

为了论证平安福每项疾病的理赔宽松程度,我祭出了花 3 个月时间整理的疾病定义库,详细对比了上百款产品的条款:

为了找出平安福值不值得买的答案,我与大公司产品和网销产品都做了对比:

总之,为了写这篇文章,大师兄真的是煞费苦心。

但目的只有一个:让你更加了解平安福。

文章主要内容会围绕这几方面展开:

1、平安福的发展史,历年版本变化!

2、平安福保障到底怎么样,合格还是拉跨?

3、买了旧版本的平安福,怎么减少损失?

本文冒着被百万代理人讨伐的风险写下,狗头保命。

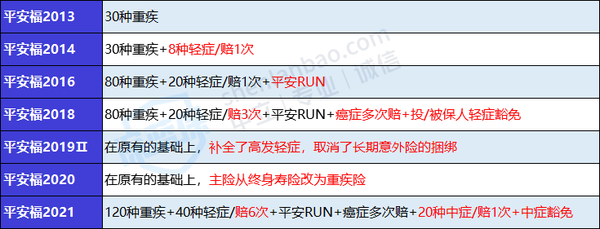

平安福出道于 2013 年,经过 9 年的更新迭代,已经顺利的升级到了平安福21。

打脸了许多人,大师兄也不得不竖个大拇指,顽强的像只“小强”。

不仅没退市,就算全网黑,销量仍然年年第一。

9年10个版本,累计已经卖出2000多万件,每年狂吸百亿保费更是不在话下。

废话不多说,我把平安福的 10 个版本扒了个遍,起底平安福前世今生!

今天,我真的把平安福研究透了。

平安福2013,是平安福重疾险系列的开山之作。

作为第一款费率市场化的产品,平安福对当时的人身险市场产生不小的冲击。

这产品保障责任简单,身故或者患上了 30 种重疾,就可以赔钱。

虽然只有30种重疾,但是最为高发的 25 种重疾已经包括在内,在当时也属于主流水平了。

平安福2013也为以后的平安福系列重疾险奠定了两大特点:

①采取“终身寿险+重疾险附加险”的产品形态

平安福严格来说甚至不能称之为重疾险,因为我们往往买到的是“31万寿险+30万重疾”的形式,而且寿险保额必须要比重疾险更高。

虽然说既有寿险责任,又有重疾保障,但别忘了它哥俩是共用保额,如果重疾先行赔付,寿险保额就只剩1万了。

②强制捆绑长期意外险

从某种角度来说,平安福是营销天才,开创了捆绑销售的先河。你去买一份平安福重疾险,却要被强制加上一份保障到70岁的长期意外险。

表面看来重疾、意外保障一步到位,但关键在于这份意外险性价比出奇地低。

一份30万保额的意外险,一年却要1500元,还要交足20年,总共需要3万元保费!

而且保费贵不说,保障上更是缺少尤为重要的“意外医疗”责任,只有残疾和身故才能赔付,实在无力吐槽。

这份意外险的存在,严重推高了平安福的价格,实际意义并不高。

平安福2014,在原来的基础上新增 8 种轻症,可以赔付一次20%保额。

轻症的出现,是为了降低理赔门槛,可以说进一步加强了平安福的保障。

但是相比于老对手国寿的重疾险,平安福的轻症保障逊色太多。

首先在轻症数量上,国寿、平安可以说是:12:8,因为康宁定期的特定恶性病变这一种轻症就已经包括了平安福的早期恶性病变、原位癌、皮肤癌这三种。

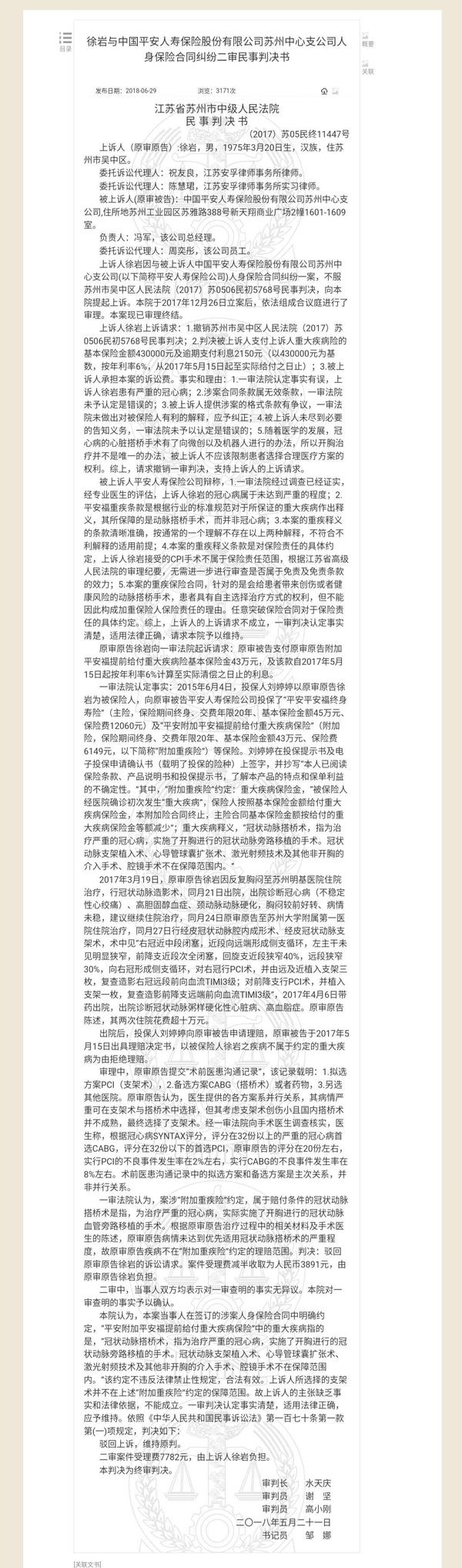

而且在轻症种类中,平安福还缺少了轻微脑中风、冠状动脉介入术、不典型心梗这三种高发轻症。

自此,高发轻症的缺少和长期意外险的捆绑,“造就”了平安福多年骂名,甚至带来了极大的负面影响。

比如:轻症缺少冠状动脉介入术被拒赔。当事人两次上诉法院后,仍维持保险公司原判。

平安福2015,将重疾病种由30种增加到45种,不过前文已说到最高发是前25种重疾,所以此举实际影响不大。

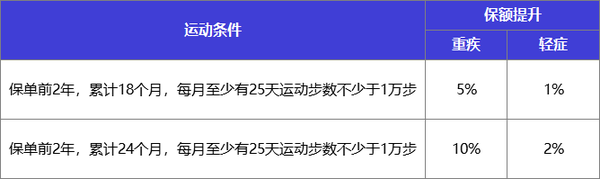

平安福2016,重疾增到80种,将轻症增加到20种,当然还是没有那三种高发轻症;不过,别出心裁增加了平安 RUN 概念。

平安run让消费者有意识地锻炼身体,是一项值得肯定的创新。

但条件实在太苛刻了,前两年每个月至少都要有25天运动步数高于1万步,才能让重疾、轻症保额分别增加10%、2%......

这条件就算运动达人也难以完成,淘宝上甚至出现一种“摇步机”的商品。

咱也不知道,是先有的平安 RUN ,还是先有的摇步机。

平安福2017,价格、保障责任都没有任何变化,换个马甲继续卖。

平安福2018, 有 3 个升级点:

①轻症可以赔 3 次了,每赔一次,重疾保额增加20%,最高增加60%。

②附加险新增投/被保险人轻症豁免

③附加险新增癌症多次赔付

这些升级自然值得肯定,但对于附加险的保障并不友好。

在豁免保障上,被保人豁免大多产品是自带的,而平安福得另行付费。

在癌症多次赔付上,赔付条件也过于苛刻:首次罹患重疾必须为恶性肿瘤,间隔期为 5 年或 5 年以上,而好些的产品,间隔期只有3年;与之相比,平安福实在不太厚道。

平安福2019Ⅱ,迎来了重大突破,终于补全了缺失的高发轻症,长期意外险也不再捆绑。至此,平安福长期被市场诟病的两大缺陷终于成为了过去式。

平安福2020,主险不再是终身寿险,而是重疾险。

平安福2021,就是现在的主打产品,保障进一步向网销重疾险看齐:

这些是实打实的升级,倒是值得点赞。

平安福千变万化,简单总结为一张表就是:

虽然平安福一路升级打怪,却仍然饱受诟病。

不过骂的最惨的,都得到了改善,如:必须捆绑长期意外险,高发轻症缺失;在一次次的更新迭代中,都被优化了。

经过 9 年的更迭,平安福现在处于什么水平,是否值得入手?

我们不妨了解下它现有的保障,再下定论。

1、重疾保障

平安福的重疾保障就三个要点:重疾种类120种、赔付比例100%、可赔一次。

先看重疾种类,你是不是会认为,平安福居然保120种,保障实在太全面了。

但事实并非那么一回事,银保监会在2020年,统一修订了重疾新定义,在原来25种高发重疾的基础上又增加了3种,这28种重疾发病率占比在95%以上,所有产品必须全部涵盖,而且理赔条件一模一样。

所以,重疾病种有多少不是重点。

而我们真正需要关注的是 赔付次数 和 赔付比例 ,会实实在在的影响到我们的保障和钱袋子。

再看赔付次数,重疾险有单次赔付、多次赔付两大类。

多次赔付重疾险保障自然更好,赔了一次重疾后仍然有保障,以后患重疾还能再赔。

随着互联网保险的兴起和发展,多次赔付的产品已经越来越多;而平安福还是只能赔付一次,对比之下难免落后。

不过单次赔付这也是线下重疾险的主流,也不需要对平安福苛求太多。

最后看赔付比例:不同的产品,买同样的保额,最后的赔到的钱却大不相同。

比如买50万保额,有的产品只赔50万,有的产品能赔100万;这就体现出了赔付比例的重要性。

像平安福2021这种传统重疾险,大多赔的是100%的基本保额;

而现在很多重疾险都自带“首次重疾额外赔”责任;第一次确诊重疾,能赔的更多,150%~200%不等。

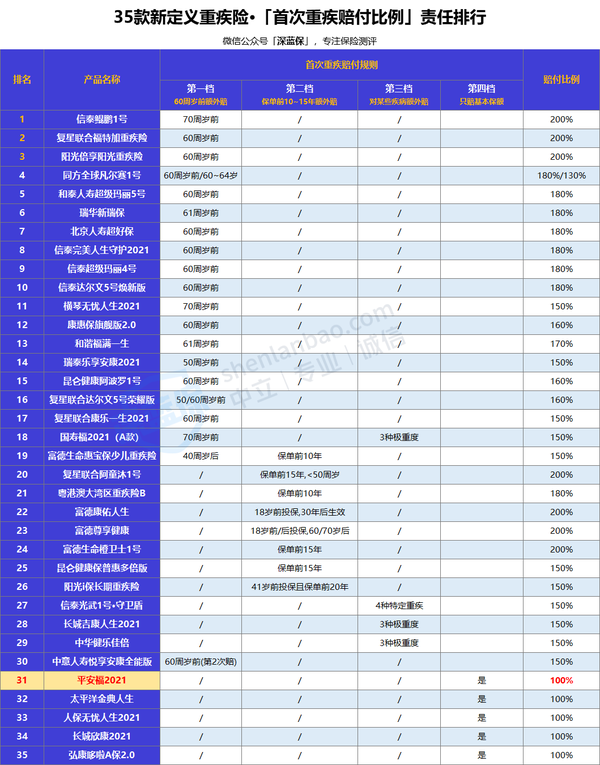

下面是我调研过的 35 款比较热门产品的赔付比例,赔付形式主要有四个档次,大家可以看一看:

第一档:60周岁/70岁周岁前额外赔。

60/70岁前,重疾保额最高可以赔到200%,买50万,能赔100万;代表产品有信泰鲲鹏1号、复星联合福特加、阳光倍享阳光重疾险。

第二档:保单前10-15年额外赔。

比如30岁买的重疾险,45岁之前就可以额外赔付,最高可以赔到200%;代表产品有

复星联合阿童沐1号、富德康佑人生、富德橙卫士1号。

不过与第一档相比,不仅有保单年度限制,还有年龄限制,赔付条件要差一些。

第三档:针对某些疾病额外赔。

比如信泰光武1号·守卫盾,只针对 4 种特定重大疾病:重度恶性肿瘤、较重急性心肌梗死、严重脑中风后遗症、冠状动脉搭桥术额外赔付,最高可以赔到150%。

第四档:只赔付基本保额。

这也是重疾险最原始的赔付条件了,只赔付基本保额100%,买多少赔多少,不会少赔也不会多赔;代表产品有平安福、太平洋金典人生、人保无忧人生。

显然易见,赔付条件第一档>第二档>第三档>第四档。

不过,同为第四档,平安福为什么排在前面,也是有原因的,并不是大师兄乱排。

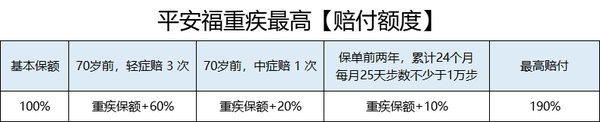

是因为平安福有两项特色功能:运动涨保额和轻/中症先行赔付涨保额,重疾保额最高能赔到190%。

但为什么又把它排到第四档呢,看了它的赔付条件你就明白了:

若想赔到190%,必须先赔 3 次轻症;再赔 1 次中症;而且累计24个月,每月至少有25天运动步数不少于1万步;最后罹患重疾才能赔到最高保额。

这,是在刁难我奥某人吗?

2、中/轻症保障怎么样?

我们主要从这 3 个维度分析:高发疾病是否涵盖全面、理赔条件是否宽松、赔付比例是否够高;我们一一来看。

高发疾病是否涵盖全面?

在新定义重疾险中,银保监会只对 28 种高发重疾和 3 种高发轻症做了统一规定。

对于其它中/轻症,并没有一个合理的划分;所以,不同产品的中轻症覆盖情况也各不相同。

但大师兄通过几年的工作经验以及专业医学老师的帮助,从28种高发重疾里面分别找到了相对应的22种高发中症和12种高发轻症。

平安福2021高发中症缺少两种、高发轻症缺少两种。

其中慢性肝功能衰竭、人工耳蜗植入、肺功能衰竭 3 种疾病的缺失,意味着只有达到重大疾病程度才能进行理赔。

而轻症中的“微创冠状动脉搭桥术”与重疾中的“冠状动脉搭桥术”保障重合,缺失影响不大。

在原来的重疾条款定义中,冠状动脉搭桥理赔条件较为苛刻,需要实施开胸手术;而在新定义重疾中,“冠状动脉搭桥术”的理赔条件由“开胸”改为了“切开心包”;意味着即使进行的是微创冠状动脉搭桥术,也已经符合重疾的理赔条件了,所以轻症中再加上微创冠状动脉搭桥术术反而显得多余了。

结论:当平安福补全了高发轻症,新增了中症保障,已经是种莫大的进步;所以,虽然现在还有个别中/轻症缺失,已经趋于合格水平,大家也不用要求太严格,毕竟它还有很长的路要走。

疾病理赔是否宽松?

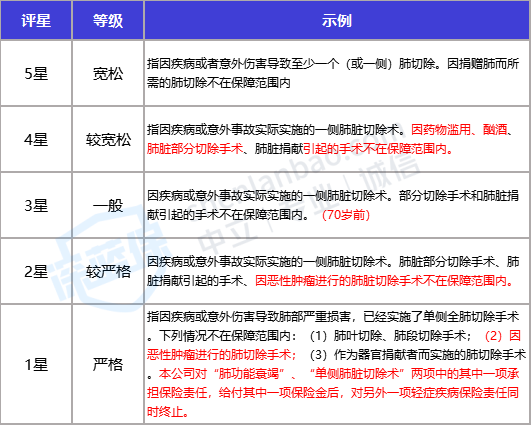

为了公平、公正、合理的判定高发中/轻症赔付是否宽松,大师兄祭出了花三个月时间整理的“疾病定义库”:

通过对比上百款重疾险的条款,并跟核赔、核保老师反复沟通确认,最终将高发轻、中症的理赔条件,按严格程度分为五个维度:宽松、较宽松、一般、较严格、严格。

以中症“单侧肺切除”为例:

根据平安福2021条款陈述,符合上面的 4星 评级,所以判定这项疾病的赔付条件较为宽松。

剩余疾病,都是大师兄根据每一项条款对比得出,理赔宽松程度如下:

结论:平安福2021中/轻症的理赔条件较为宽松,没有特殊严格的理赔定义;这一点上,还是值得肯定的。

赔付比例是否够高?

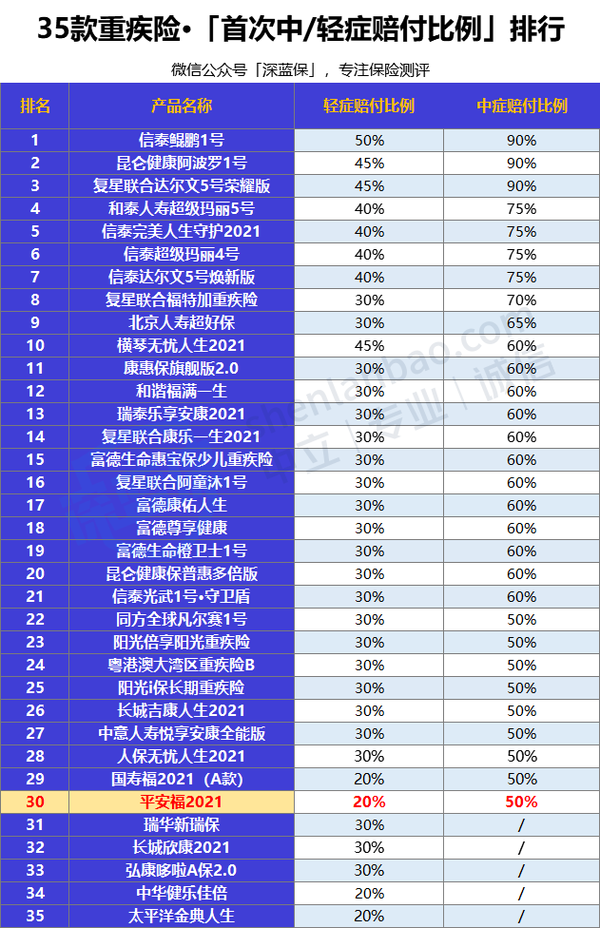

同样的,还是与前面调研过的 34 款热门产品做个对比:

很明显可以看到,平安福的赔付比例只能处于垫底水平,轻症只赔20%,中症只赔50%。

而有的产品轻症最高能赔50%,中症最高能赔90%,平安福差的不是一丁半点。

另外,平安福虽然运动达标能涨保额,但轻症只能涨2%,中症只能涨5%;依然微乎其微,与其它热门产品没有可比性。

4、身故责任

像平安福这种传统大公司重疾险,都是强制捆绑身故责任的,没有选择的余地。

虽然保障更加全面,不论是重疾还是身故,都能赔到保额;但也严重拉高了重疾险的保费。

举个例子:

含身故的重疾险要比不含身故的重疾险多交 5 万多保费。

而相比一些网销重疾险,身故责任灵活可选,将选择权交给了消费者。

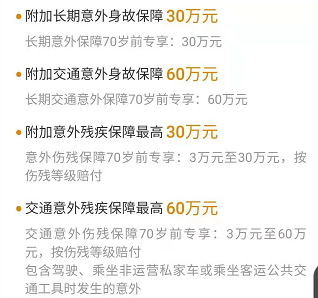

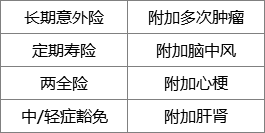

5、附加责任

平安福2021的附加责任有 8 项,每附加一项,都得真金白银的花出去。

所以大家一定根据自身需求选择,不要任听业务员的话术,为了保障全面一股脑的全部附加。

_副本.jpg)

先生

女士

获取验证码