2025-09-03

1467

相关新闻:保险杂谈(一):保险行业是怎样一步一步变成骗子行业的?

作者:夏至1987

承接上文。

前面我们聊了聊车险,还有银保渠道,接下来的才是重头戏,代理人渠道。

说保险行业是披着金融外衣的“合法传销”,是不是太夸张了?

还真没有。

保险行业的口碑沦落到现在这步田地,还真的是拜代理人渠道所赐,我觉得用传销来形容代理人模式还是很合适的,原因我们下面细说。这个代理人模式,算是当前行业最大的污点所在,五到十年内不可能洗白,没有屌丝逆袭的可能。

啥是代理人?

简单的说,就是卖保险的。

代理人渠道是目前保险行业最大的渠道,占寿险保费的60-70%以上,像中国太保这样公司更极端一些,可以占到90%。

代理人帮保险公司卖保险,保险公司支付给代理人佣金作为提成,保险公司再拿着保费去做一些金融投资赚取利润,顺便赔付投保人的损失,支付投保人的投资收益,这就是当前寿险业最主要的商业模式。

保险公司的人不都是卖保险的吗?

也不全是,他们自己分了个“内勤”和“外勤”,你平时能接触到的那些卖保险的,都是外勤,要去外面跑业务的,也就是上面说的代理人。而公司的内勤,一般是公司的正式员工。这里面区别大了去了,对于外勤、代理人,或者说营销员们,他们连个临时工都算不上,他们没有底薪,保险公司不用给他们交社保公积金,收入全靠卖了保险后提取的佣金。如果这个月没有新签的单子,那就基本没有收入,规则就是这么残酷,纯粹的优胜劣汰。

但是这个规则对于保险公司来说其实是挺划算的,因为省去了一大笔固定的开销费用,而保险公司支付给代理人们的每一笔佣金、津贴、奖金等,都是要代理人做出实打实的业绩来,才有的,否则就一分钱都赚不着,这是完全的市场化的,效益取向的职业。

你说就这么个没保障的职业,还真的有好多人争着抢着去做的?

是的,原因我们后面再说。

先看看代理人队伍的情况。

行业内代理人的数量是远远多于正式工的,以平安寿险为例,2019年末代理人有120万,而正式员工只有20万出头儿,也就说,代理人的数量是正式工的6倍左右,所以你平时接触到的那些卖保险的,基本都不是严格意义上保险公司的员工,但是他们又实实在在的代表了保险行业的形象,这就是一个矛盾的地方。你拿他们和银行、证券行业里边儿的人(大部分是正式工)去做对比,那真的没法儿比,普遍的形象差一点也是很正常的。

现在全国的代理人数量有多少呢?

大概是900万,近些年数量增长还是比较快的:

职保险公司的那一刻起,到你混不下去和保险公司解除代理合同算起,也就一年半的时间,这人员流动的频率和速度真是有点儿毁三观的。2017年的807万代理人,和2019年的900万代理人,可能根本就不是同一波人,里面重合的,能长时间留下来的,凤毛麟角。

职保险公司的那一刻起,到你混不下去和保险公司解除代理合同算起,也就一年半的时间,这人员流动的频率和速度真是有点儿毁三观的。2017年的807万代理人,和2019年的900万代理人,可能根本就不是同一波人,里面重合的,能长时间留下来的,凤毛麟角。这个就是中国保险代理人普遍的生存状态。作为对比,成熟市场国家的代理人从业时间普遍要长的多,比如美国的平均可以达到5.6-6.4年。

我们再粗略的估算一下,这十几年来,曾经“卖过”保险的人,包括卖过但离职的以及正在卖的,一共有多少呢?估计总数在3500-4000万左右了,其中已经离职的有2500-3000万,这个就很吓人了,好像也和我们的实际感知更相符了一些。也就是说你出门右转,碰到的10个人里可能就有一个卖过或正在卖保险。

以上这个情况还有一个数据作为佐证,就是保险公司的代理人留存率:

做保险代理人算起,3个月以后只会剩下94个,半年以后剩下69个,一年以后剩下只有31个了,能坚持做三年以上的不足10个,其他的都被淘汰掉了。

做保险代理人算起,3个月以后只会剩下94个,半年以后剩下69个,一年以后剩下只有31个了,能坚持做三年以上的不足10个,其他的都被淘汰掉了。我们设身处地的想想,如果你是这个行业里的从业者,大概率在干了一年以后就被开掉了,或者是因为自己的原因主动离职了,你对这个行业的观感会好吗?会有一个积极正面的评价吗?很难吧,能不黑自己的老东家就不错的,多少肯定是有些怨气的,觉得它不靠谱,不是一个值得托付的行业。这样的人群有多少呢?上面我们也算过,已经离职的代理人在国内差不多有2500-3000万这么多。真叫铁打的保险公司,流水的代理人。

这是一大不认同:“员工”对保险公司不认同。

我们对保险代理人的人群结构做个画像,发现长期存在“女多男少”的现象,女性代理人的数量大概占了70%以上,平均年龄是38岁,就是你们常说的,“大妈”。以高中和中专学历为主,很少有大专学历的,本科以上更是基本没有,而且现在似乎有个危险的趋势是,新入职的代理人学历还越来越低了。

可以说,现在的代理人队伍是被大妈统治的。

咱不是歧视学历低的,也不是歧视大妈,但是说实话,那一大本保险合同,你我这种稍微接受过一点高等教育的,学过一些财会知识的,都看得云里雾里,你指望大妈能看得懂保单?能给你讲清楚保险合同的具体条款?很难吧。

所以保险行业内、外的一个共识是,卖保险的代理人普遍素质不太高。这样的人群结构,如果是卖卖保健品,卖卖安利、完美、无限极什么,其实没什么大问题,因为那些玩意儿虽然没什么卵用,至少吃不死人,顶多是坑两个小钱儿,但是你现在卖的是复杂的金融产品,动辄要交二三十年保费的,保单价值可能要达到十几二十万的,如果出了问题可咋整?

哦,对于保险代理人来说,他们可管不了这么多,他们的唯一目标就是搞钱,而搞钱的唯一途径就是卖出更多的保单,至于保单到底是个什么东西,反正是说不清楚。还有,大部分的代理人再过个一两年就不在这个行业里了,以后的事情,谁知道呢?

我死后,哪管他洪水滔天?

保险行业是怎么变成现在这么个样子的?为啥大部分代理人干了没几天就干不下去了?

我们先看看普通人张大妈是怎样变成保险代理人的。

首先是代理人的来源,一般都是通过熟人,亲戚朋友转介绍过来的,保险公司可能觉得“杀熟”一词不太好听,起了个名字叫“缘故”渠道,真有意思。保险公司每增加100个代理人,就有70个来自“缘故”和转介绍渠道。

张大妈以前是清洁工,最近刚失业不久,被他的表姐介绍到某华保险公司卖保险,据表姐说,这份工作特别好,上班时间自由,年薪上不封顶,带薪年假,晋升渠道透明,员工经常一起活动,出国旅游,又是世界500强企业,有面儿!做得时间长了,如果业绩好,年薪百万不是梦!

张大妈一听,这工作挺好,做着看看吧,参加了两天宣讲会,讲师们一个个的精神饱满,鸡血打得挺足,学员们也都对未来充满希望,然后就去面试了。

说是面试,其实就是走走过场,只要是没什么大问题都可以通过的。

讲保险,说这个东西是多么多么的好,说发达国家的人人均几个保单,如果不买就亏了,买到就是赚到,早买早受益。隔壁李大爷,上个月刚买了保险,这个月就查出了癌症,癌症啊,你怕不怕?没有关系,如果是一般人那就完了,但如果是买了保险,保险公司马上给李大爷赔了100万,得病咱不怕,有钱可以治,大不了咱们治不好了还可以把钱留给儿女,不会因病返贫,生活有保障,有尊严。

讲保险,说这个东西是多么多么的好,说发达国家的人人均几个保单,如果不买就亏了,买到就是赚到,早买早受益。隔壁李大爷,上个月刚买了保险,这个月就查出了癌症,癌症啊,你怕不怕?没有关系,如果是一般人那就完了,但如果是买了保险,保险公司马上给李大爷赔了100万,得病咱不怕,有钱可以治,大不了咱们治不好了还可以把钱留给儿女,不会因病返贫,生活有保障,有尊严。张大妈听到这儿,越来越觉得保险靠谱了,好像确实是挺好的东西。讲师们接着就开始说,这么好的产品,每个人都必须要买一份,给自己来一份,给父母、子女各来一份,这样以后的生活就绝对安稳了,为自己负责,为家人负责,真好!

最后讲薪水,大部分是成功的案例,说自己公司哪个卖保险的老员工做了三年怎么拿到年薪50万的,做了几年赚了好几百万的,反正就是特别赚钱就对了。

培训会上再穿插上各种心灵鸡汤,洗脑小故事,做做体操,一起喊喊口号,有些员工们当场就哭得稀里哗啦的,感觉是找到组织了,选对了路,马上要走向人生巅峰!

新人培训讲完了,然后接下来要学学怎么卖保险了,主要是由专人一对一辅导,调整一下张大妈这样新人的心态,让他们踏实的干下去,真心的爱上这个行业,喜欢上这个产品,觉得给其他人卖一份保险简直就是积德行善的好事儿,真的不是为了赚他40%-50%的佣金的。

等一下,在正式的卖给他人保险之前,你首先要自己体验一下这个产品吧,这么好的东西,你不自己留一份,对得起自己吗?既然你信了保险,那给自己买一份保险,给家人买一份保险,然后才能谈卖给别人吧?

先掏钱。

什么什么?还没开始赚钱就要掏钱了?这可太难了,没关系,可能你还不太想买,但是这里你要“转正”啊,要转正就必须开单,不开单就没有业绩,没有业绩就不能转正,转正以后你才能升职,后面才有赚大钱的可能。所以你必须买,因为一开始你真的没那个本事把保险卖给其他人的,这就是为什么每个保险代理人几乎必然是自掏腰包买过保险的,自己不买就转正的可能性基本为0。

有没有从头到尾都坚持不买的?也有的,但是这些人3个月卖不出一单,自己也觉得没趣,就主动离职了,也就不算我们代理人队伍的一员了。保险公司反正也无所谓,这么多人来应聘的,你不买,其他人会买的,正好帮他们筛掉了一大波“非目标客户”,剩下的都是忠实的代理人和客户。

没错,代理人本身,就是保险公司最大的客户群,这个行业就是这么的讽刺:保险公司赚的钱,估计50%都是从代理人身上赚来的。

等你自己买了保险,才算是代理人生涯的开始,这个时候你对保险公司和保险产品的认同感就更强了,因为禀赋效应啊,人总是倾向于高估自己拥有的东西的价值。你总不能说自己的买的是个辣鸡吧?这不是摆明了告诉别人你是冤大头儿吗?这可不行。

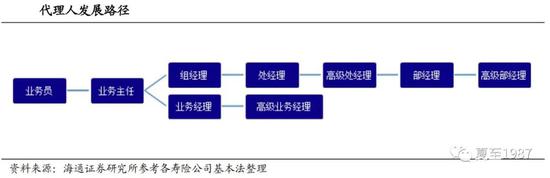

我们前面说了,代理人没有正式工,怎么还有“转正”的说法?其实这也是保险公司创造出来的一个概念,包括它们给外勤设置的各种职级体系,这里要重点介绍一下这个职级体系了,对于一个普通的代理人,“升职”的路径主要有两种,见下图:

理财险里面的大坑,以及代理人渠道问题的根源,为什么会出现这样一种扭曲的行业怪象,以及探讨一下代理人渠道以后的出路。

理财险里面的大坑,以及代理人渠道问题的根源,为什么会出现这样一种扭曲的行业怪象,以及探讨一下代理人渠道以后的出路。

85512

85512

84521

84521

83521

83521

81250

81250

先生

女士

获取验证码