.png)

2025-01-26

2099

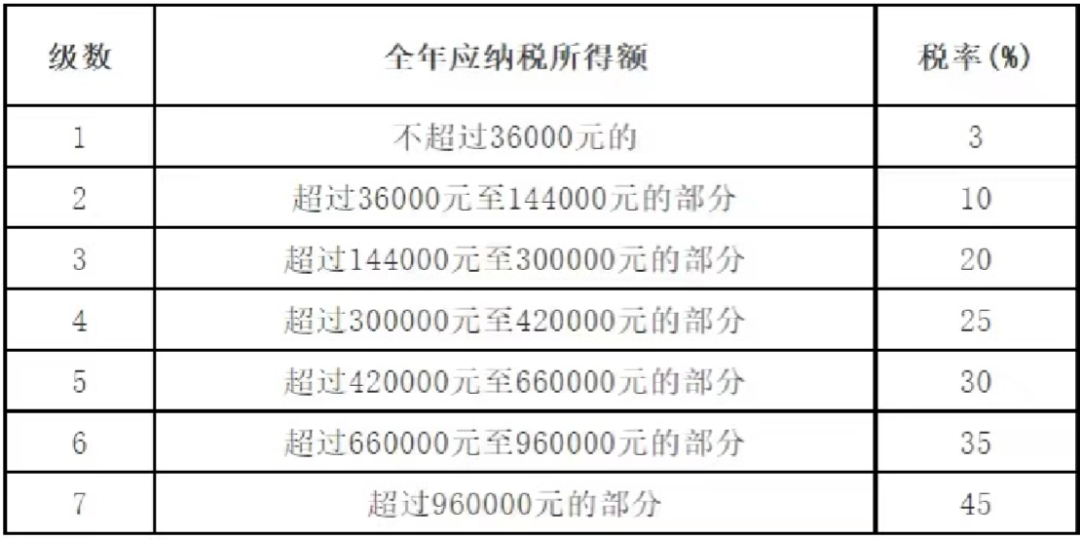

不管选哪款产品,节税金额都和你的“个税税率”直接挂钩。先教大家一个30秒查税率的方法:打开「个人所得税APP」→首页搜“申报记录”→找到“已完成”的年度汇算→拉到最下方看“应纳税所得额”,再对照下表就能确定税率:

划重点:税率10%以上的朋友,买抵税产品才划算。尤其是税率25%及以上的人群,每年能省几千块税,叠加产品收益后,性价比远超普通理财。

接下来,我们重点介绍两款抵税神器,看看哪款更适合你!

岁岁享3.0,它是税优健康险,既能合法省税,还有高现金价值。

复利能轻松突破3%,甚至能达到5%以上!

它每年抵税的封顶线是2400元。

所以,咱每年就交2400元,就够了。

那每年能省多少税?

这就得根据收入来看:

.png)

收入越高,省下的钱也就越多。

以25%的税率为例,每年能节税600块。

好奇自己能省多少税的朋友,直接点击这里会有专人帮忙测算。

岁岁享3.0护理险,最吸引人的,还是它的储蓄功能,

因为它的现金价值涨得快,叠加上省税后收益就很高。

咱还是来看个例子吧~

就以30岁的小蓝为例,应纳税额在36万,税率25%,

每年交2400元,交10年

.png)

保费一共2.4万,10年累计节税6000元。

相当于我们只交了1.8万,保单却是按2.4万在持续增值。

算下来,收益比普通增额寿高得多。

第10年收益最高,持有10年可以考虑退保,

此时能取出24562元现价,复利收益达到了5.29%。

放在储蓄险收益才2%的当下,堪称天花板级别收益了~

而且收益是写进保险合同里的,安全性堪比国债、存款。

也不用我们操作啥,耐心持有就可以,非常稳。

想知道自己能抵多少税,买这款产品收益多少,可以点击这里预约专业规划师。

不同税率的朋友,收益也会有区别,具体可看下表:

.png)

税率在10%及以上的朋友,都很建议考虑买它。

税率越高,买它就越划算!

并且,岁岁享3.0的缴费期可以灵活选,想抵更久的税,可以适当拉长缴费期限。

但还是要提醒大家,这种税优健康险,建议持有10年。

前期退保,现金价值比较低,会亏钱。

想省税的朋友要抓紧买,最迟要在今年12月30日及之前买,才能省2025年的税。

接下来,我们来看看个人养老金保险。

它的好处有两个。

一是能抵税,二是能为自己存点养老钱。

正好最近新上了一款还不错的个人养老金产品——悠然金生(分红型)。

中意人寿出品,抵税后最高保证收益突破3.5%。

举个例子。

假如30岁的小美,工作稳定,税率是20%。

每年1.2万交10年,到55岁满期领钱。

也能选1/3/5/15/20年交,可以自己根据未来工作和收入情况选。

那么,缴费期间的小美每年能省2400元个税,十年一共省了2.4万。

相当于只交了9.6万,保单却是按12万在持续增值。

到55岁退休时,能保证拿到14.6万,算上分红能拿到20.8万,IRR高达3.62%:

_副本.png)

这吸引力,属实是杠杠的。

不过,谁也不能保证收入情况几十年如一日。

万一小美走上人生巅峰,收入持续增长;或是跳槽失败,收入腰斩......

无论哪种情况,抵的税和IRR都会发生变化。

我列了不同税率下的收益表格,朋友们可以参考一下:

_副本.png)

很明显,收入越高,能省下的税就越多。

比如达到30%税率,每年省下3600元,保证IRR能有2.52%。

要是达到45%税率,每年就能省下5400元,保证IRR轻松突破3.5%,折算成单利超过5%。

如果觉得交十年有压力,也可以选交五年,45%的税率下,保证IRR也有3.43%。

总之,个税高的朋友入手,收益真的很可观。

如果想根据自己情况,测算到底能抵多少税、收益有多少,可以点击这里蓝色字,有规划师1V1免费帮算~

最后聊个大家关心的问题:买完到底咋省税?

买后就能下载电子保单,右上角会有一串税优识别码,这就是抵税凭证:

.png)

等到明年3~6月个税汇算时,就可以操作抵税。

步骤其实也很简单,参考下面流程就行:

.png)

总之,税优产品是国家给的“省钱福利”,选对了既能少交税,还能悄悄攒下一笔钱。

2025年税优投保只剩最后一个多月,想测算收益或拿投保链接,直接这里咨询,专业规划师帮你搞定~

想知道更多税优知识,点击下方链接了解:

2025-02-01

2025-02-01 1768 2025-01-23 1887

1768 2025-01-23 1887 2025-02-12 580

2025-02-12 580 2025-01-30 376

2025-01-30 376 2021-05-24 3081

2021-05-24 3081 2021-07-26 1344

2021-07-26 1344 2020-06-15 2612

2020-06-15 2612