大力水手

核保友好、有机会享更优费率

80851

80851

前不久,有不少高收益的增额寿都停售了,包括我们熟悉的万年禧、益利多、瑞祥人生......

本以为要陷入“产品荒”了,没想到最近又出来一款产品:人我行。

光听这名字,就觉得很霸气,实际上它确实很能打,长期收益率接近 3.5%。下面就来详细看看。

人我行,是一款终身护理险,由和谐健康保险公司承保,18~65 岁可以投保。

作为护理险,它有两项保障:如果达到需要长期护理的状态或者因疾病身故,就会赔一笔钱。

但保障是次要的,我们更关注它的现金价值:会不断增长,而且比较高。此外这款产品支持减保,非常灵活,作用和增额寿相似。

下面我们就来看看收益如何。

这款产品只能 10 年交,我们以 30 岁女性,每年交 3 万,交 10 年为例测算了收益,如下表所示:

正如上面所说,这款产品的现金价值会不断增长:

39 岁,现金价值 30.5 万,超过总保费;

60 岁,现金价值 72.2 万,达到保费的 2.4 倍;

80 岁,现金价值 143.9 万,达到保费的 4.8 倍。

值得注意的是,这款产品不保意外身故,如果刚买几年被保人就因意外身故了,只能退保拿回现金价值,会有损失。后期现金价值超过保费了,就没什么影响了。

说完了倍数,我们再来测算下不同性别投保的 IRR 收益率,结果如下表:

可以看到,这款产品的整体收益率非常高,仅第 10 年就超过了 3.4%,到第 60 年能达到 3.497%。

另外,女性买收益率会更高,不过差距不大。比如都是 30 岁,按照上面的交法,到了 60 岁时,女性也只是多了 700 多块钱。

值得注意的是,这款产品健康告知比较严格,会问到“是否有不明性质的结节、肿块”等,如果涉及健康告知,可以尝试智能核保或者更换被保人。

聊完了收益,我们再来看看加减保规则。

人我行不支持加保,支持减保,并且减保规则写进了条款。保单生效 5 年后可以减保,每年最高可减保投保时基本保额的 20% ,然后拿回对应的现金价值,还是比较宽松的。

想了解更多产品详情,可以点击下方卡片:

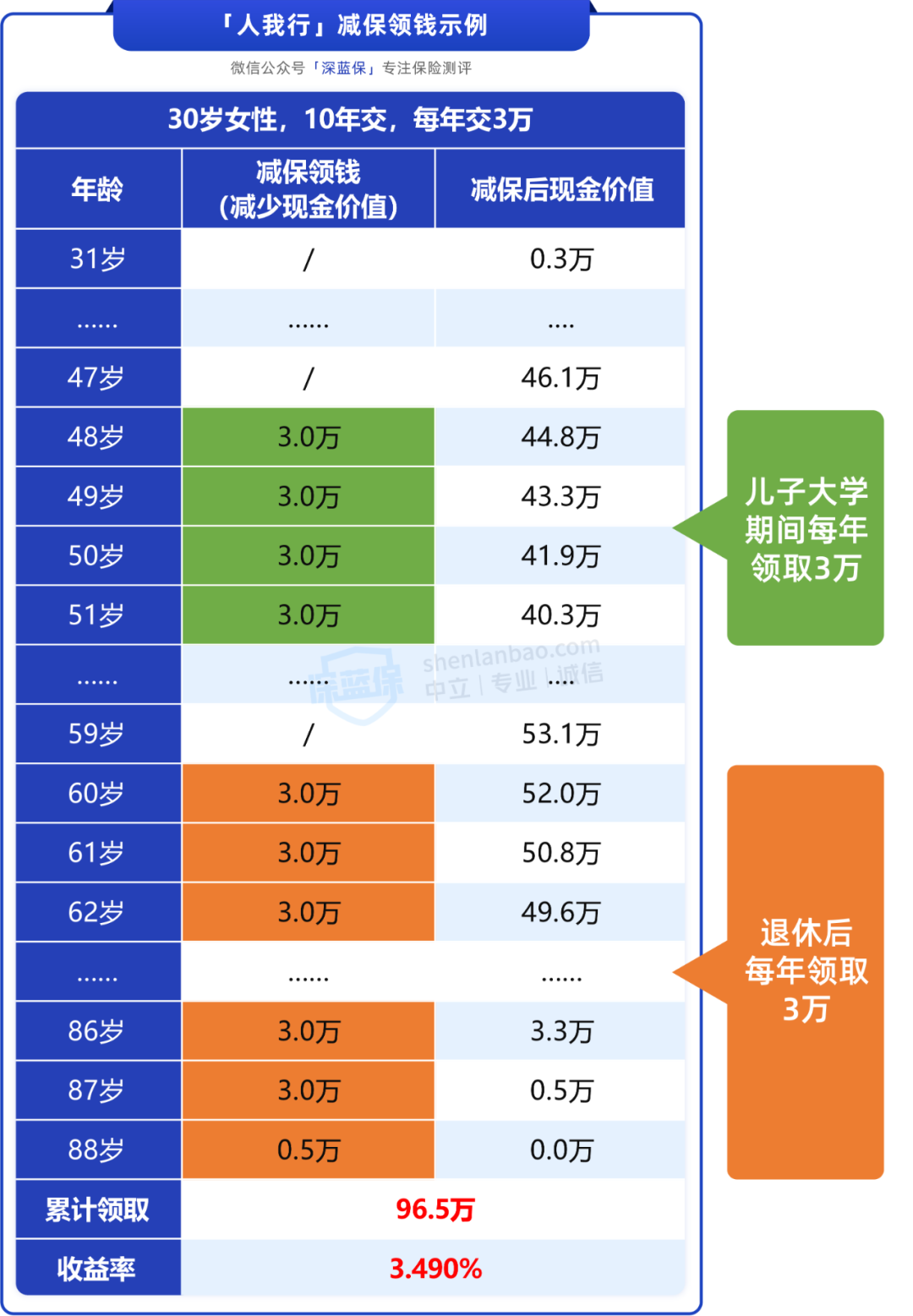

可能有部分朋友不明白如何这类储蓄险如何使用,下面我们就来演示一下具体的减保领钱的场景。

仍然以 30 岁女性为例,我们演示给孩子(当前 0 岁)领教育金和给自己补充养老金两种场景,具体如下表:

根据上表:

48 岁:对应孩子 18 岁,每年领取 3 万元,一共领 4 年,作为孩子读大学的费用;

60 岁:开始养老了,每年领取 3 万元补充养老金,能一直领到 88 岁;

合计:一共领了 96.5 万,是总保费的 3 倍多,收益率有 3.49%,表现不错。

以上仅仅是举例,大家可以按照自己的需求决定用钱的时间和金额,相当灵活。

不过提醒大家,不要过早减保,这类产品一般要持有 10 年及以上才有可观的收益。

如果你也想规划一下孩子的教育金、自己的养老金方案,可以点击文末卡片,会有专业的规划师为你量身设计。

下面我们来和其他产品对比一下,看看人我行究竟值不值得买。

除了人我行,最近还新增了两款增额寿:金玉满堂 2.0、黄金甲,我们一起来看看。

直接说结论,如果想要高收益:

10 年交的情况下,可以考虑 人我行,它的收益率是 5 款产品中最高的,收益率接近 3.5%;

其他交费期限下,可以考虑 乐享年年,收益率也接近 3.49%,表现比较突出。

另外,前四款产品都有投保地区要求,如果都买不了,还可以考虑全国都能买的 平型关。它的后期收益率能达到 3.4% 左右,表现还是不错的。

有些朋友会关心用钱的灵活性,我们也对比了减保规则,如下表:

结论如下:

结合收益和减保规则来看,人我行和乐享年年表现都很不错,不过乐享年年暂时不能通过官微自助减保,需要联系客服协助。

人我行虽然要求 5 年后才能减保,不过前面也提到了,这类产品一般要持有 10 年以上才会有可观的收益,这项规定影响并不大。

另外,我们也看了一下加保规则,只有 金玉满堂 2.0 和 平型关 支持加保,但都没有写进条款同时比较严格,比如停售了或 5 年后就不支持加保了。

因此建议大家在投保前,就要慎重考虑好保费支出,不要依赖加保功能。

江山代有才人出,各领风骚数百年。

目前来看,人我行的收益已经属于这类产品的天花板了,成为了新一代扛把子,有长期攒钱需求的,不妨关注一下。

最后,看完以上内容,如果你对人我行终身寿险还有不明白的地方,可以点击下方卡片进行咨询~