大多数人对于寿险都是避而不谈,更别说去了解寿险包括哪些险种了。其实,寿险是个很有爱的险种,它能够帮助

2023-02-17

2023-02-17 1122

1122

寿险作为四大险种之一,是已死亡为给付条件的保险,保障内容是身故或全残。

我们一般会建议有家庭责任的人配置一款寿险,来转移被保险人不幸离世而造成家庭财务危机的风险。

但是很多朋友还是不了解寿险有哪些?要怎么选择?于是深蓝君决定写一篇文章科普一下我们可以买的寿险有哪些?

主要内容如下:

寿险一般可以分为定期寿险和终身寿险,它们的区别就和它们的名字一样,一个是保障一定期限的寿险,另一个是保障期限为终身的寿险。

接下来深蓝君分别来分析一下定期寿险和终身寿险的优缺点以及作用。

定期寿险一般是保障20年/30年或者保至70岁等约定年龄,主要的作用是保障家庭责任期和收入高峰期。

● 优点:定期寿险的保费低,而且保障好,整体的杠杆高。

● 缺点:如果保险期限内没有出险,是没有办法拿回任何钱的。

终身寿险一般又分为定额终身寿险和增额终身寿险,不管是哪个,保障期限就是一辈子。

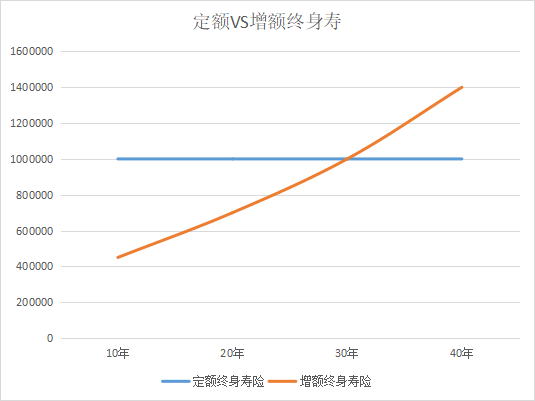

它们的区别可以用一张图来表示:

我们可以看到定额终身寿险的保额是不会变化的,增额终身寿险的保额前期要比定额终身寿险低,后期会越来越高。

定额终身寿险除了保障身故之外,还有资产保全和传承的作用;增额终身寿险不仅包括前面说的作用,还有储蓄和理财的功能。

接下来我们分别来看看它们的优缺点:

● 优点:100%能赔,人终有一死,买了终身寿险就是无论什么时候离世都能获赔。

● 缺点:保费非常高,杠杆低。

● 优点:有理财的功能,而且利率是固定的,不会受到市场利率波动的影响。

● 缺点:保费高,而且前期的保额和现金价值低,前期如果退保会有损失。

以上就是定期寿险和终身寿险的一个基本情况,那么要怎么进行选择呢?

寿险有那么多个分类,我们该怎么选择呢?

首先我们来区分一下定期寿险和终身寿险分别适合谁来选择:

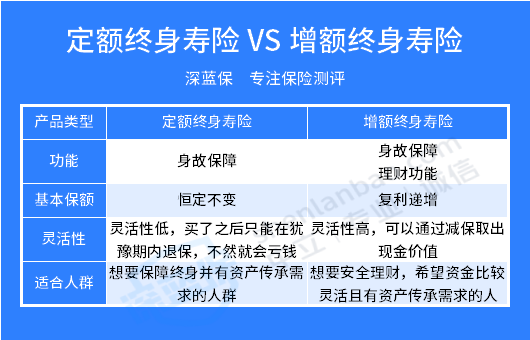

通过表格,我们可以 看得出来增额终身寿险的作用、保障时间和选择要点都有一些不同。

所以,它们适合的人群也不一样,那么接下来我们来说说它们分别适合哪些人:

上面深蓝君已经给大家讲过了,定期寿险的优点就是保费低,保障好,整体的杠杆高。所以定期寿险更适合我们这些孩子还小还要赡养父母的普通上班族。

定期寿险可以保障我们家庭责任最大的那段时间,能用比较低的保费,买到比较高的保额。

如果您想了解市面上有哪些比较好的定期寿险,可以点击链接阅读榜单。

那么终身寿险就比较适合资产比较多的企业家和高管,可以合理节税,又因为能指定受益人,所以还有资产传承的功能。

那么终身寿险又分为定额终身寿险和增额终身寿险,这两个又要怎么选择呢?

直接来看图:

下面来分析一下:

定额终身寿险因为保额不会变化,无论什么时候保障功能都是一样的,增额终身寿险则不一样,前期因为保额低,所以保障差,但是到了后期保额慢慢递增,保障越来越好。

定额终身寿险呢就比较适合想要有个寿险保障终身,并且有资产传承需求的人;

增额终身寿险因为其保额会增长,灵活性高,有理财的功能,未来还能通过减保将收益取出,所以更适合想要安全理财,灵活支取的朋友。

现在市面上的增额终身寿险的收益一般都在3.5%左右,如果有需求的朋友可以点击链接,了解最新的增额终身寿险榜单。

总的来说,定期寿险是最基础的保障,适合大部分人选择;

如果您的资产比较富裕,已经配置好了足额的定期寿,有资产传承或者理财的需求,就可以根据自己的需求来选择定额终身寿险或者增额终身寿险。

关于“寿险有哪些”的内容就写到这里,相信大家看完应该对寿险有一个基础的了解了。

由于篇幅有限,深蓝君就没有过多赘述优秀的寿险产品有哪些,如果感兴趣的朋友,可以点击下方链接,1对1咨询我们的规划师。

.jpeg)

2025-06-12 326

2025-06-12 326 2025-06-12 332

2025-06-12 332 2025-06-12 290

2025-06-12 290 2025-06-12 454

2025-06-12 454 2025-06-11 533

2025-06-11 533

_副本.jpg)