深蓝君

深蓝君 如果我们想买到一款优秀的多次赔付重疾险,应该怎么挑呢?主要注意以下3个关键点:

1、疾病分组,不分组>分组!

前面已经说过了,多次赔付重疾险有2种形态:不分组多次赔付和分组多次赔付。

保险公司给疾病分组的意义,就在于降低赔付概率。

因此,一般情况下,选择不分组多次赔的获赔率会比分组多次赔要高一些;但部分产品存在“隐形分组”,所以具体产品要具体分析。

需要提醒的是,重疾不分组多次赔付的产品往往比较贵。

如果比较看重高性价比,可以参考以下重疾险清单,里面整理了多次赔付且价格便宜的产品。

所以,预算有限的朋友,可以退而求其次选择重疾分组的产品。那这类产品,又要怎么选择呢?

这里,教给大家一个小技巧:6种较高发的疾病,重点看它们的分组情况是否合理:

比较合理的情况是,这6种高发重疾分开在不同组,有关联的疾病分不同组等,这样获赔的概率会更高。

比如,癌症单独分为一组,毕竟癌症是比较高发的重疾之一。

但要也注意,不同部位的癌症都属于恶性肿瘤,是同一种疾病,比如胃癌和甲状腺癌就属于同一种疾病,即便是不分组多次赔的重疾险,也只能赔付一次。

如果你想要癌症多赔1次,那就需要选择一个“可选责任”:癌症多次赔,这里不做赘述,感兴趣的朋友可以私信问我哦~

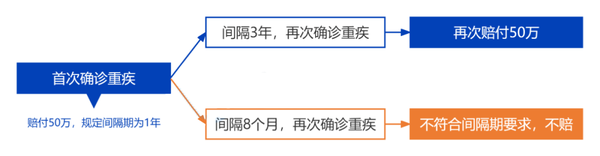

2、赔付间隔期越短越好!

间隔期是指患两次重疾相隔的时间。在赔了第1次重疾后,需要间隔一定时间,再次患重疾才能赔第2次。

举个例子,

小王买了健康保青春多倍版重疾险,要求的间隔期是365天。那小王不幸患癌获赔后,如果是3年后发生急性心梗,就可以再次申请理赔。

但如果是间隔8个月发生的急性心梗,就没办法申请理赔,因为两次得重疾的时间还未满365天。

保险公司之所以设置间隔期,主要是为了控制风险,避免一下子赔付率过高,吃不消。

但从我们消费者的角度来看,间隔期在一定程度上也约束了保障的实用性。

所以,我们挑选多次赔付重疾险时,赔付间隔期越短越好。

先生

女士

获取验证码