这段时间流行起了“凡尔赛”文学,连保险界也不例外。这不,同方全球即将上线凡尔赛1号重疾险,可选保到7

2021-04-22

2021-04-22 1907

1907

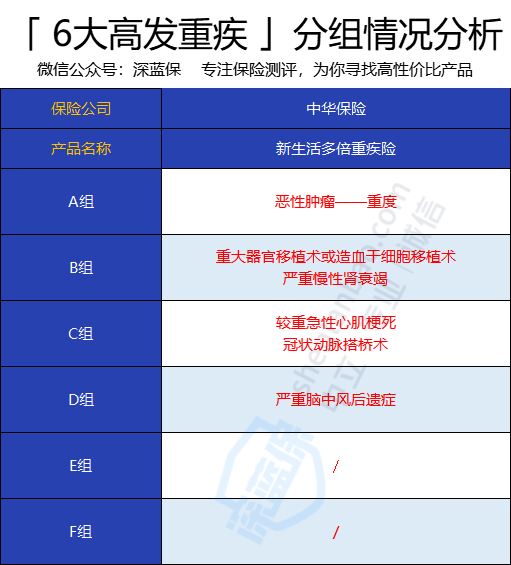

上了年纪,身体难免有点小毛病,尤其是60岁以上的老人,想买份合适的保险难如登天。 经过深蓝君的地毯式搜索,给大家找到了中华保险的新生活多倍重疾险,65岁还能买! 它只保重疾和轻症,重疾分组赔6次,保障终身,自带被保人豁免,最高能买30万保额。 那到底值不值得买呢?接着往下看~ 具体保障如下: 我们来解析一下它的部分保障: (1)重疾保障 重疾分6组赔6次,每次赔100%保额,间隔180天。 相当于买30万,重疾能赔180万。 不过,110种重疾,是分为6组赔付的,每组只能赔付一次。 也就是说,如果患了某个重疾,再患同组的其他疾病,保险公司是不赔的。 所以,我们还要看看高发的6大重大疾病,有没有单独分组,这样获赔的概率,会大一些。 我们来看看它的表现: 高发的癌症和脑中风后遗症,没有和其他高发重疾放在一起,还是不错的。 但是其他疾病种被放在2组中,也就是说,即便4种疾病都确诊,也最多赔2次,还是不太理想。 (2)高发轻症保障 新生活多倍重疾险,轻症只能赔1次,赔20%保额。 那这笔钱容不容易拿到?还要看高发的轻症有没有保障,这样获赔的概率会更大。 我们来看看它的表现: 缺少了“慢性肾衰竭”的轻症保障,但也算基本覆盖了高发的轻症。 聊完了保障,我们再来总结一下它的优缺点。 优点: (1)重疾能赔6次,赔付力度不错 重疾最多能赔6次,间隔期180天,相当于买30万,赔180万。 (2)投保年龄广,65岁还能买 60岁以上还能买的重疾险,非常少见,需要重疾保障的高龄朋友,可以考虑这一款。 缺点: (1)保障不全面 相比大部分重疾险,缺少了重疾额外赔付、中症等保障。 轻症保障也很一般,轻症只赔1次,只能赔20%的保额。 而大部分重疾险,轻症都赔3-6次,赔付30%的保额。 (2)重疾分组不理想 4个高发重疾被分在2组里,意味着即便患上4个高发重疾,也只能赔2次。 而且还要注意,癌症并非单独被放在一组里,而是和侵蚀性葡萄胎放在一组。 侵蚀性葡萄胎是一种恶性滋养肿瘤,常见于怀孕女性。 这一点,高龄孕妇们要注意。 (3)保额最高只有30万 买保险就是买保额,保额越高,赔得越多。 但新生活重疾险,是有保额限制的,具体如下: 可以看到,如果超过50岁,保额最多只能买20万。 而且最长交费期随着年龄,越来越短。 (4)等待期长达180天 等待期,相当于保险的免责期。 在这期间发生的疾病,保险公司是不赔的。 所以等待期越短,保障的时间就越长。 市面上优秀的重疾险,等待期只有90天,而新生活多倍重疾险,等待期长达180天。 也就是说,这6个月里处于“裸奔”状态,生大病了,保险不能赔。 最后,我们再来看看它的性价比如何。 我挑选了几款市面上热门的多次赔付重疾险对比: 直接说结论: 新生活多倍重疾险的亮点是65岁还能买,重疾保障还不错,但其他保障都没有优势,不过价格相对便宜,适合预算不足的老年朋友。 最后,还有很多优秀的重疾险值得考虑,欢迎查看:重疾险买哪家保险公司性价比最高?全网131 款新定义重疾测评! 一、新生活多倍重疾险,保障怎么样?

二、新生活多倍重疾险,有什么优势和不足?

三、新生活多倍重疾险,值得买吗?

2021-04-12 2687

2021-04-12 2687 2025-04-03 323

2025-04-03 323 2025-04-03 422

2025-04-03 422 2025-04-03 445

2025-04-03 445 2025-04-03 322

2025-04-03 322 2025-04-02 617

2025-04-02 617

_副本.jpg)