到了今时今日,已经不再是“只生一个好,政府来养老”的时代了。政府养老金已经捉襟见肘,并且现在的很多人

2023-05-30

2023-05-30 803

803

50多岁,想补充商业养老金,又担心增值时间短、不划算的朋友,千万别错过这篇文章!

很多朋友到了这个年纪,买年金险都有这样的顾虑:

别担心!虽然相比30岁就开始准备的朋友,我们确实少了些时间优势,

但只要掌握方法,现在开始依然能为自己打造稳定的终身养老现金流。

今天,我们就来聊聊50+人群如何科学做好年金险配置。

深蓝君为大家总结了几个关键要点,只要咱们在规划的时候把握好,照样能选到既划算又适合自己的优质年金:

1、领取金额

买年金险,领取金额的多少,是我们要关注的重中之重,毕竟这直接决定了我们的养老生活质量。

那对于相同的投入,年金领取自然越多越好,

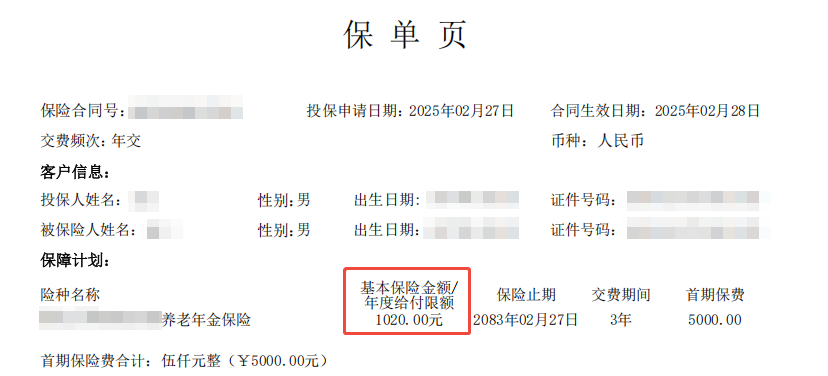

具体每年/每月领多少钱,都会白纸黑字写在合同里,就像工资条一样清清楚楚:

当然,如果一款产品领取金额很高,那在现金价值上,就要有所牺牲。

例如,有些高领取的产品,一旦开始领取,就没有现价了,即便退保也拿不到钱。

所以咱们想要选到适合自己的产品,也要记得关注现金价值。

2、现金价值

现金价值即保单价值,用大白话讲就是:你这张保单目前值多少钱。

你可以把它想象成银行账户,现金价值是多少,就意味着你的银行账户里躺着多少钱。

如果退保,这笔钱就可以一次性取出来。

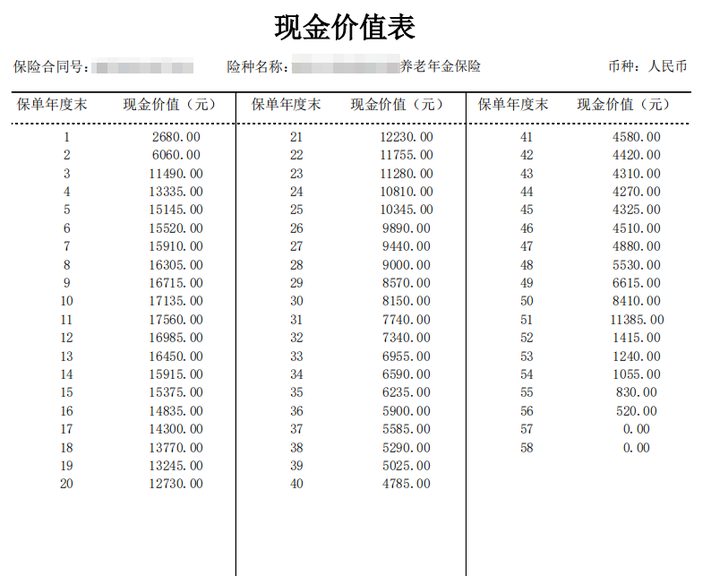

年金险的现金价值是明确写入保险合同的固定数值,咱们投保时一定要仔细查看合同中的"现金价值表":

本文提到的实际收益应以复利即IRR(内部收益率)作为衡量的主要指标,“保额增长率”、"单利”均仅为简化计算方式,收益演示仅为假设,具体将以保险合同约定为准。

这里我们主要可以关注两点:

①现金价值增长速度快不快?

如果现金价值增长快,比如3~5年就能回笼,那么短期内如果需要用钱(比如突发疾病、子女教育等),退保也不会亏本,资金灵活性更高。

②现金价值高不高、能持续多久?

如果一款产品现金价值高且持续时间长,相当于给你留了个"应急账户"——以后万一遇到突发情况,随时可以退保把钱取出来救急。

不过要注意的是,现金价值和领取金额就像跷跷板的两头,这种高现价的产品,通常每年的领取金额也会低一些。

3、身故赔付

身故赔付也很好理解,就是人走了,能赔多少钱。

50岁的朋友买年金保险,是为了给养老做准备,就意味着有个必须考虑的问题——钱交了,还没来得及领或者没领几年,人就去世了,不就亏大了?

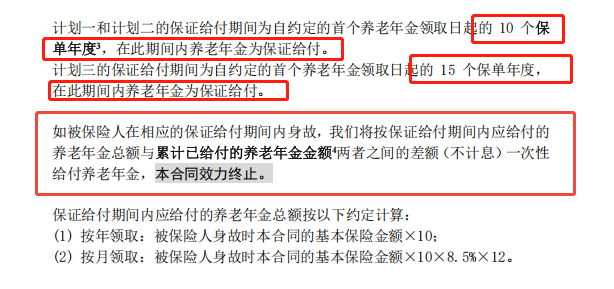

有这种担忧的朋友,就可以选择兼顾身故保障的产品,可能领的钱比上面那种稍少点,但承诺身故可以退现金价值,或者约定了保证领取期。

比如保证领取15年,结果领了5年就不幸离世,那保险公司会把剩下10年应领未领的钱,一次性给到家人。

不过,以上这几笔钱,不可能同时给到很高,大家还是要根据自己的实际情况,有所侧重和取舍。

下面我就来给50岁的朋友,介绍2种可供参考的养老方案。

1、高领取养老年金方案

如果你买年金险就是为了多领钱,想要交最少的保费,领最多的养老金,就可以考虑高领取型的产品。

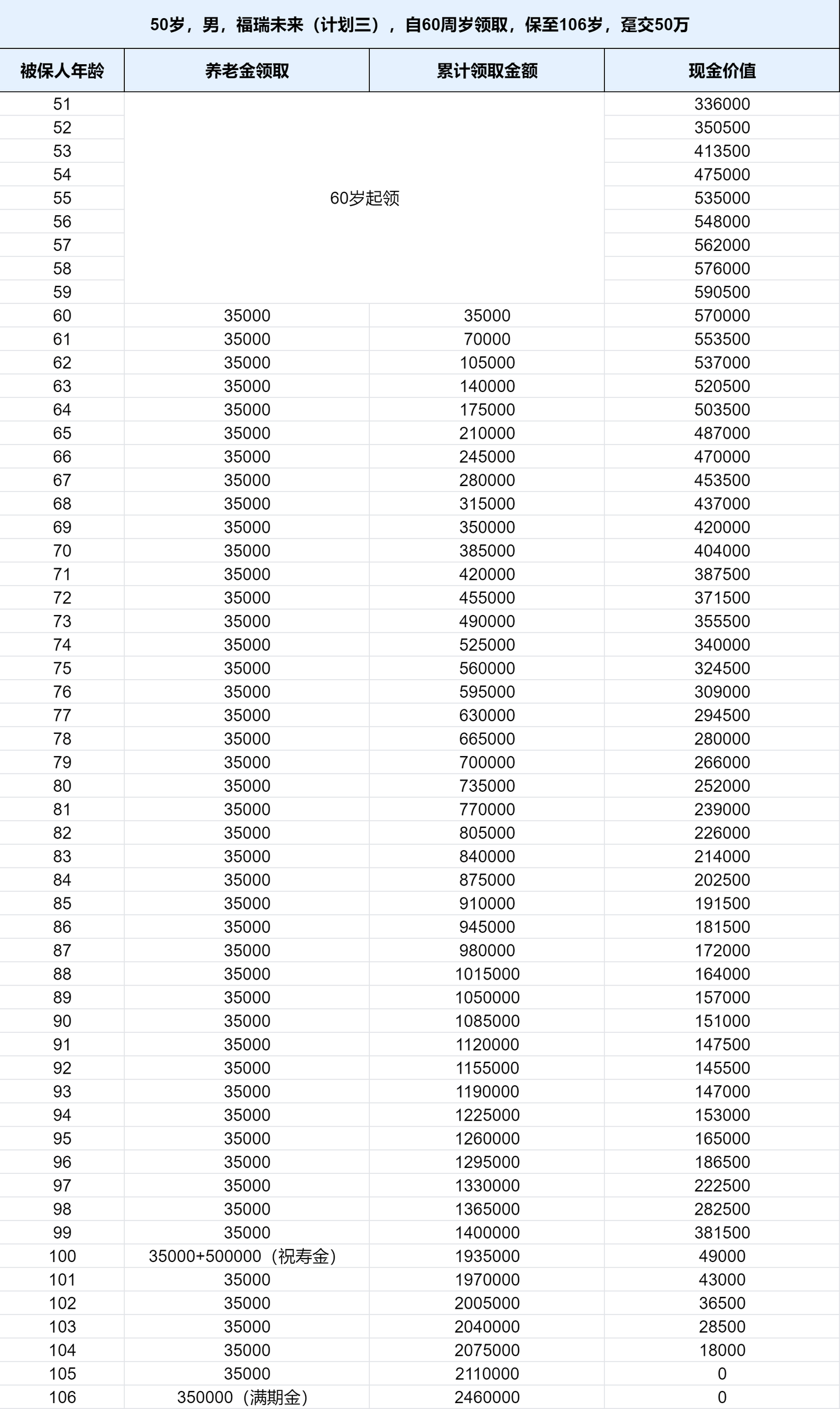

方案中的产品是福瑞未来(计划三),同样的交费方案,它拿到手的养老金几乎是市面上最高。

我们以一位50岁的男性,趸交50万为例:

本文提到的实际收益应以复利即IRR(内部收益率)作为衡量的主要指标,“保额增长率”、"单利”均仅为简化计算方式,收益演示仅为假设,具体将以保险合同约定为准。

从60岁起,每年能领取3.5万的养老年金,活到老领到老。

74岁,就已经累计领取了52.5万养老金,超过了已交保费,回血成功,之后领的都是“赚”的!

而且此时现金价值还有34万,相当于你已经把当初投入的钱全领回去了,卡里还躺着34万。

如果此时退保,这34万就会一次性打到你的账户里。

81岁,累计领取的钱+现金价值就超过了100万,翻了两倍。

88岁,就已经累计领了101.5万的养老金,现金价值还剩余16.4万左右,可以传承给子女。

深蓝君算了一下,此时的复利IRR能达到3.57%。

所以我一直强调养老规划的重要性,因为养老支出是刚性支出,是无法避免的,

而如果选对了工具,做好了规划,就可以用几十万,解决上百万的养老支出。

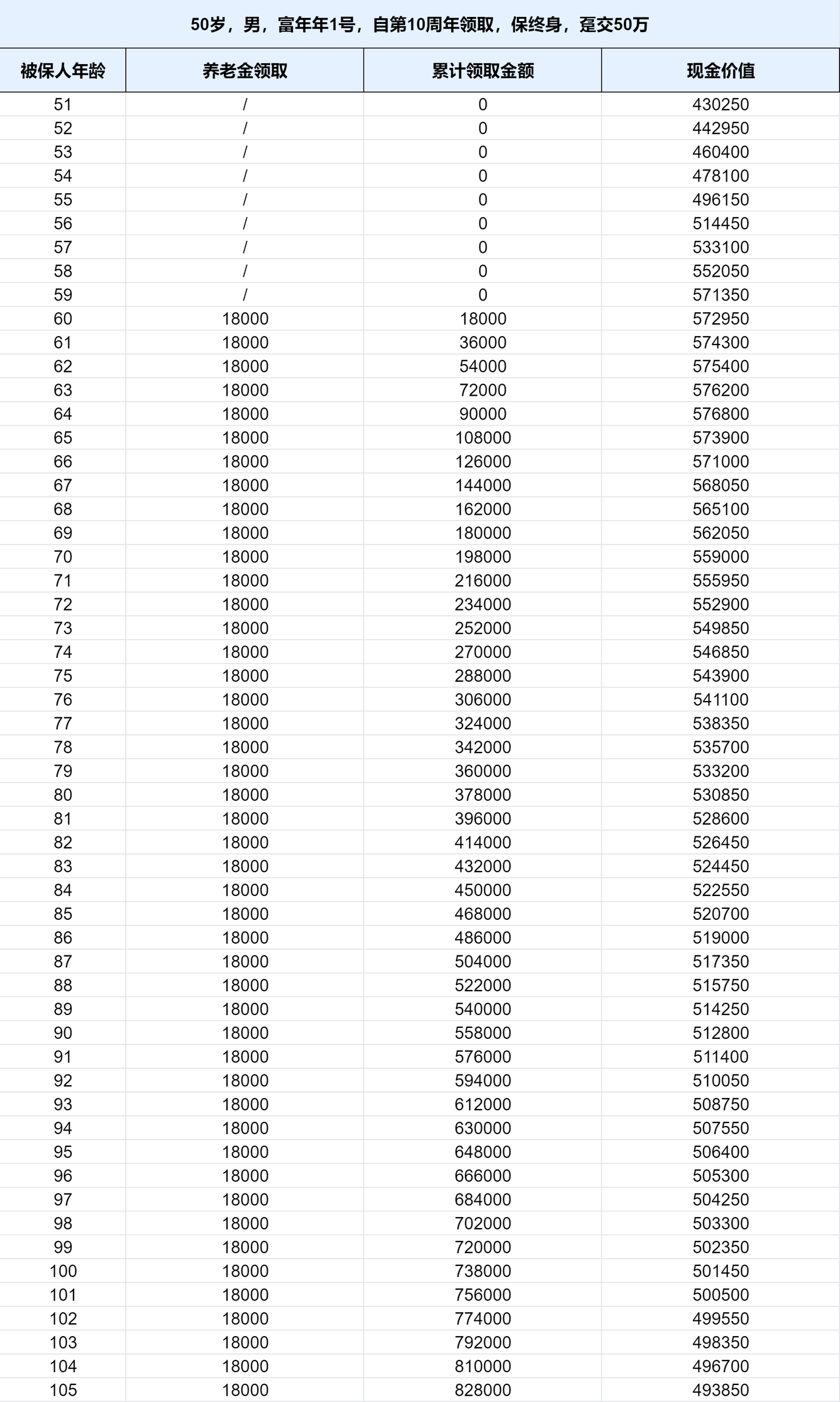

2、高现价养老年金方案

那如果你不仅考虑自己养老,还想给家里孩子能多留点钱的,就可以考虑高现价的养老年金方案。

方案中的产品是富年年1号,它最大的特点就是,哪怕你一直领钱,都完全没有动用到你投入的养老本。

还是以50岁的男性,趸交50万为例:

从60岁起,每年能领取1.8万的养老年金,终身领取。

别看领取金额一般,从60岁领钱开始,账户里面的余额一直保持在50万以上。

等于说,这期间你领的所有的钱都是“白赚”的,自己的钱完全没有损耗。

万一中途有什么急用,也可以随时把你放进去的50万收回来,一直拥有“后悔”的权利。

既可以长期持有生息,也能快速退保离场,灵活性极高。

更适合那种本身有一定的养老金,想要买年金险作为补充,又想要保证资金的灵活性,留一笔钱给孩子的朋友。

产品收益很重要,但合不合适更重要。

所谓汝之蜜糖,彼之砒霜,没有一款产品能适配所有人,能解决自己需求的,就是最好的。

市面上的养老年金险产品很多,大家在选择的时候,一定要结合自己的需求。

上面的方案,只是想给大家在挑选产品做一个参考,不同的年龄、性别、交费期、领取期,产品的表现会不一样。

如果想根据自己的情况定制养老方案,点击下方卡片预约规划师免费定制。

2025-09-12 371

2025-09-12 371 2025-09-12 394

2025-09-12 394 2025-09-12 299

2025-09-12 299 2025-09-11 452

2025-09-11 452 2025-09-11 1851

2025-09-11 1851

85512

85512

84521

84521

83521

83521

82145

82145 81250

81250