最近的重疾险市场,跟以前深蓝君分析的一样,因为预定利率下调至3.0%,很多的重疾险产品保费都上调了。

2023-07-31

2023-07-31 1071

1071

9月份,保险预定利率,已经降到了历史最低值。

但有一个小细节,可能被大家忽略了。

普通型、万能型、分红型这3种人身保险,过往都是按照0.5%的统一幅度下调,但这次却不一样。

很多保险公司都宣布:分红险只下调0.25%。

这种对于分红险的“优待”,传递的信号已经很明显了:

当下的低利率环境下,保险公司将会开发更多分红险,也会主推分红险,既能给消费者更高的收益,也能降低自己资产端压力。

今天我们就来聊聊,今后保险产品和保险市场可能出现的3种变化,这也会影响你能买到什么保险,买什么保险更划算。

之前普通型人身险和分红型人身险,预定利率相差0.5%,而现在仅相差0.25%。

这里以增额寿为例,这个差值的改变,也会直接导致:

「普通型」和「分红型保证部分」的现金价值,差距变小。

我们来简单测算一下,8月30日预定利率调整前后,这两种产品现金价值「差距百分比」:

_副本.png)

可以看到,预定利率调整后,这两种增额寿现金价值的差距,直接减半了。

比如说,第30年,此前分红型比普通型少13.6%,而当下只少7.1%。

假设普通型增额寿现价都是100万,那么之前的分红型增额寿会少13.6万,而现在只少7.1万了。

但是,普通型增额寿的收益率IRR不会超过预定利率2%,而分红型上限高很多。

我们简单测算一下不同演示利率的收益率:

即便按照3.5%演示利率,50%红利实现率,收益率也有2.4%,比普通型的2%高不少。

而很多优秀保险公司,过去投资收益率都能保持5%上下,红利实现率基本在100%左右。

那么,这种情况下你更愿意选哪种呢?

从我个人角度来说,牺牲掉0.25%的保证收益率,去换取1~1.3%预期收益率,完全是值得的。

相反的,如果买预定利率2%的普通型增额寿,万一利率涨了,我还要担心自己买亏了,如果考虑退保,前几年保费都拿不回来...

聊完了储蓄险,下面再来看看重疾险。

算下来,重疾险价格已经涨了5次。

第一次是2020年《重疾定义》更新,紧接着又是两次预定利率下调、一次“报行合一”,以及今年的预定利率下调。

我们来看看不同预定利率的重疾险价格:

_副本.png)

30岁成人之前就5千出头,如今快7千了,涨价幅度接近30%;少儿重疾险则从1835来到了3025,涨价幅度更是高达65%!

那些早早买重疾险的人,真金白银省下来了几万块。

那么,今后重疾险会怎么样呢?

价格越贵,买重疾险的人就会越少,保险公司也很着急,也会试着让重疾险便宜下来。

可能有两种方向:

1、精简保障,缩短期限

现在的重疾险特色保障很多,比如「重疾赔完还能赔轻中症」、「先得轻度癌症再得重度额外赔」,少儿重疾险就更多了,特定移植手术、严重肥胖手术等等,一眼望不到边。

这些都是内卷的结果。

不过大家对价格更加敏感,过去“卷保障”,以后可能重点“卷价格”,比如精简保障,开发纯重疾产品等。

又比如缩短保障期限,以后会不会有更多保到60岁,保30年的产品呢?也值得期待。

2、开放分红型重疾险

根据监管规定,只有寿险、年金险、两全险可以做成分红型,重疾险不允许,但今后有可能放开。

原因有2方面:

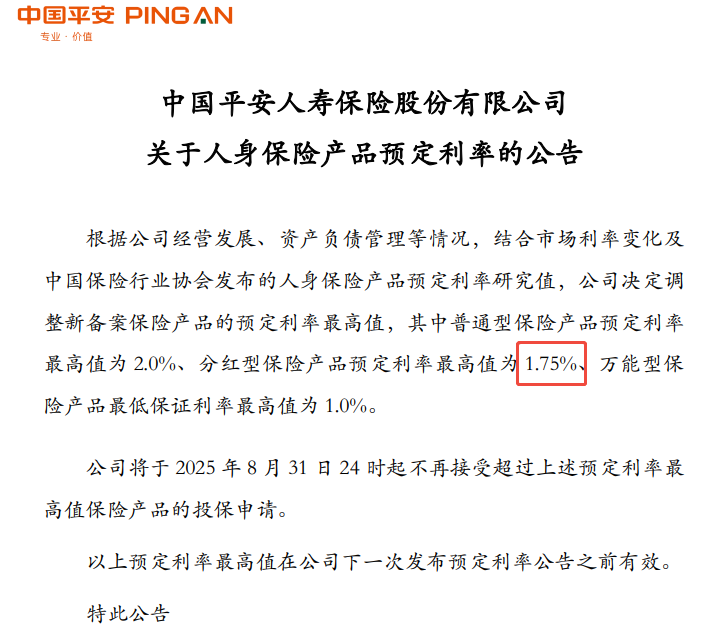

相对于2%预定利率的普通型重疾险,1.75%定价利率的分红险,可以通过「保额分红」或「交清增额」功能,让保额越来越高。

过去,大家常常会说:几十年后,重疾险保额就贬值不够用了。

如果有了分红型重疾险,这个问题可能就不用太担心了。

现在分红型储蓄险越来越多,大家慢慢了解,也有很多人投保。如此一来,等分红型重疾险上市,也就更容易被大家接受了。

前面说的是保险产品的2个变化,最后说说买保险可能遇到的问题。

过去买保险,我们主要看条款,看价格,看收益率。

但以后,可能不一样了。

就像前面说的,低预定利率下,分红险会成为主流,而分红,是不确定的。

对于不太懂的朋友来说,买分红险其实就变成了“开盲盒”:

选对了收益或保额可能更高,选错了反而不如普通型保险...

那么,怎么才能选对呢?

这时候,就要看保险公司本身的实力了,包括公司股东背景、偿付能力、投资收益率等等...

这有点类似存款时只需要看利率,不怎么关注银行,而换成买基金,就不能只看预期收益率,还得看基金经理、投资标的等等...

不过大家也不用太担心,测评这类分红险,我们都会好好分析保险公司,帮大家把关。

另外,分红险成为主流,看似是保险市场的情况,其实也反映了整个金融市场的趋势:

银行理财打破刚兑、存款利率频频降息,过去吃高息躺平的时代,已经过去了。

在低利率时代,还想有高收益,也许只能在“不确定中”寻找。

今年预定利率切换,我们也能感觉到,分红险明显比去年更受欢迎了,身边不少同事也都下单了。

那么,面对分红险,你买过了或者打算买吗?又是哪家保险公司?

2025-09-10 309

2025-09-10 309 2025-09-10 560

2025-09-10 560 2025-09-10 490

2025-09-10 490 2025-09-09 740

2025-09-09 740 2025-09-09 1465

2025-09-09 1465

85512

85512

84521

84521

83521

83521

81250

81250