.png)

最近想买百万医疗险的朋友,赶紧看过来!在看了几百个买百万医疗险被坑的真实案例后,发现大家都觉得百万医

2023-08-22

2023-08-22 820

820

如果到现在,还以为百万医疗险赔给你的仅仅只是钱,那你可能还没完全了解它的价值~

给自己配备百万医疗险,拥有的不仅仅是赔偿的医药费,更是买健康的底气,甚至是和死神赛跑的时间!

具体可以从这几个方面来说:

癌症或一些重症的医药费常高达几十万,这样一大笔钱对于绝大部分家庭来说都难以承担,最后不是掏空全家积蓄就是砸锅卖铁。

随着医疗技术的发展,很多以前的绝症现在都已被攻破,只要准备充足的医疗费用就可以治愈。就算是暂时无法治愈的疾病,有充足的医疗费用也能通过先进手段延长生命,多活一天就是多一份希望。

治疗重大疾病需要的进口药械,很多都无法通过医保报销,非常昂贵且需要自费。现在市面上部分百万医疗险能做到不限外购药械清单,每年最高能赔上百万,避免大病拖垮家庭。

因此,一份百万医疗险对病人乃至家庭的兜底都是非常重要的。

每年花费几百块,就买到好几百万的保额,覆盖看病的大额支出。

对于没太多积蓄的普通家庭来说,百万医疗险不仅能够帮助家庭进行风险兜底,更重要的是不用面对治病救人还是倾家荡产的两难抉择。

但是面对市面上的各类百万医疗险产品和复杂的保险条款?我们应该怎么挑选符合需求的高性价比产品?

这篇文章,我将会用8年保险测评经验和经手的上万客户案例,给你最贴心的选购指南。

医保DRG改革后,市面上很多产品的保障,都因为跟不上变化过时了。

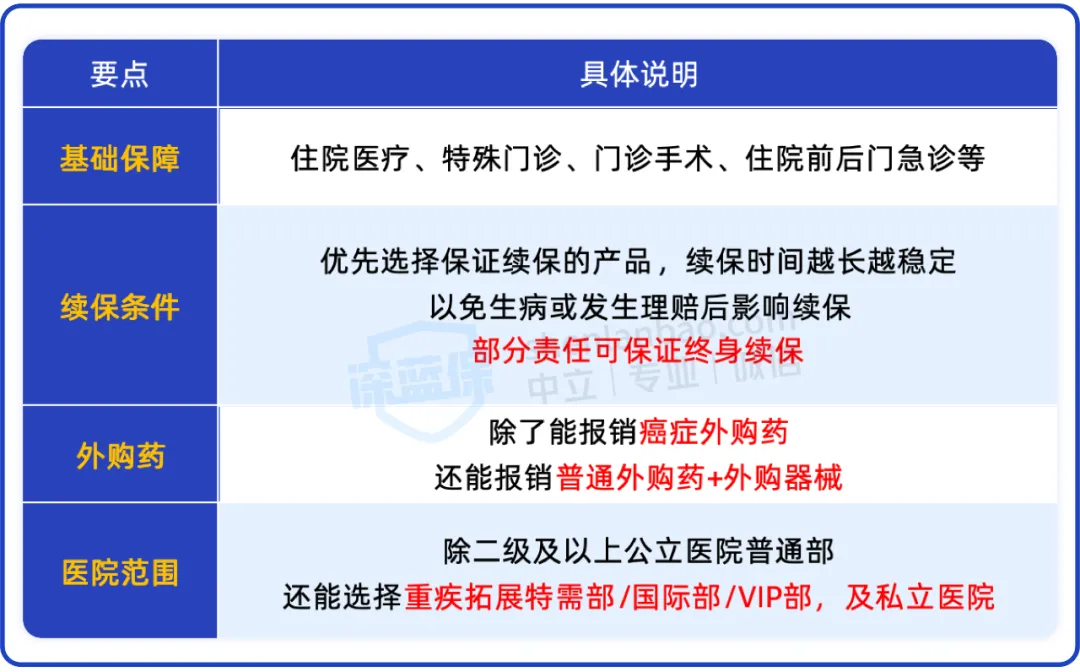

要想找到一款真正好用的医疗险并不容易,那么到底应该怎么挑呢,主要就看这四个方面。

1、基础保障要到位

住院医疗、门诊手术、特殊门诊、住院前后门急诊,都是看病住院绕不开的项目,其重要性无需多言。

总之只要缺一个都很可能会少赔几万十几万,不想踩坑吃亏的一定要选基础保障到位的产品。

2、保证续保时间长

购买了保证长期续保的产品,就相当于手握百万医疗的“长期通行证”。

目前市面上有不少产品能做到保证续保20年,甚至有的产品针对癌症等特定疾病医疗能保一辈子,这意味着在保证续保期间内即使出现生病、理赔或产品停售的情况,都不影响继续续保,保障更稳定。

3、外购药保障全面

外购药保障是本次医保改革后变化最大的一项,DRG改革再加上集采药全面铺开后,优先选择不限用药清单的产品很重要。

医疗控费让越来越多进口药械、特效药在医院消失了,但以前的百万医疗险大多数只能保癌症特药,还有很多非癌的大病慢性病,通通被拒之门外。

目前做得最好的百万医疗险产品,只要是开了处方单的药械都没有限制,不管什么药基本都能支持100%报销,用药池子一下子扩大了数百倍!

不说实现用药自由,但有得选总比没有要强太多了。

4、可选医院范围更广

在医院范围的挑选上,除了二级及以上公立医院普通部,优先选择涵盖私立医院、特需部、国际部等的产品。

这样既免去就医时的医院限制,又能享受更舒适的就诊环境,可以实现就近就医与优质医疗的双重保障。

如果你赶时间、没心思自己研究,也可以点击这里咨询,我们有专业的规划师根据具体情况帮你匹配最优方案~

想要了解更多产品细节与优劣对比的朋友,我们准备了最值得推荐的几款王牌产品,详细测评接着往下看:

按照前文说的四个标准,基本就能找到比较不错的产品了。

但为了帮大家节省一条条找产品、扒条款的时间,我们花费一个月的时间,筛选出了当前保障优秀,性价比高的产品供大家参考。

如下表:

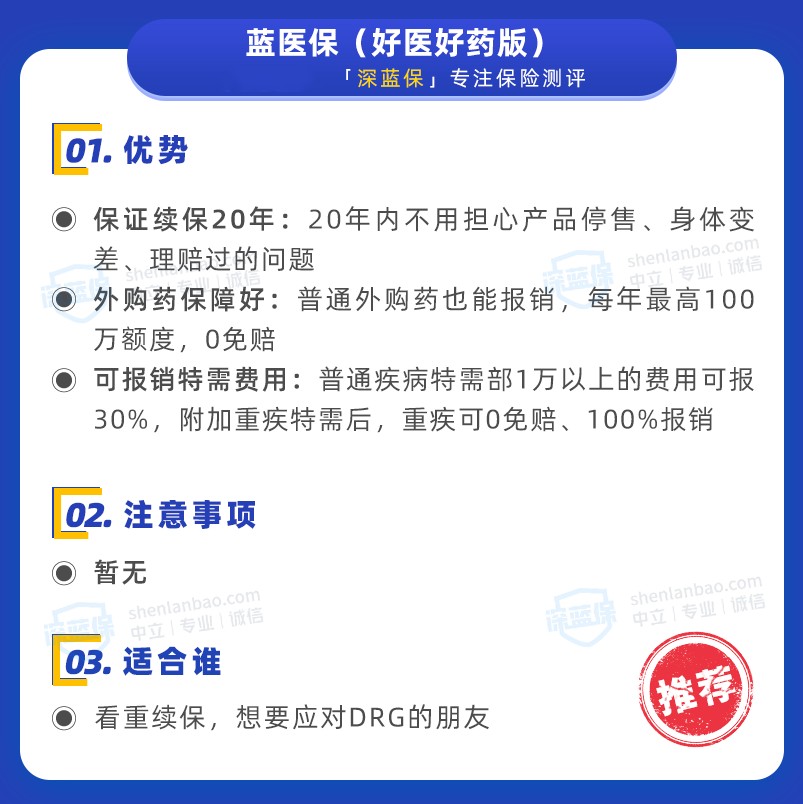

看重外购药保障,优先考虑蓝医保(好医好药版)

蓝医保(好医好药版)由太平洋健康险承保,整体如下:

延续蓝医保系列一贯的好口碑,医保DRG实施后推出的蓝医保(好医好药版),进一步优化了普通外购药的保障内容,保障更完善。

它能报销住院期间的外购药及外购器械,且没有清单限制,像人血白蛋白、脖颈牵引器等都能痛快报销,真的很实用!

另外,如果家里2人及以上一起买,可以看看它的家庭版,56~60岁的老人不用体检人核,符合健康告知就能一起买全家人共享免赔额不说,保费还能打折,超值!

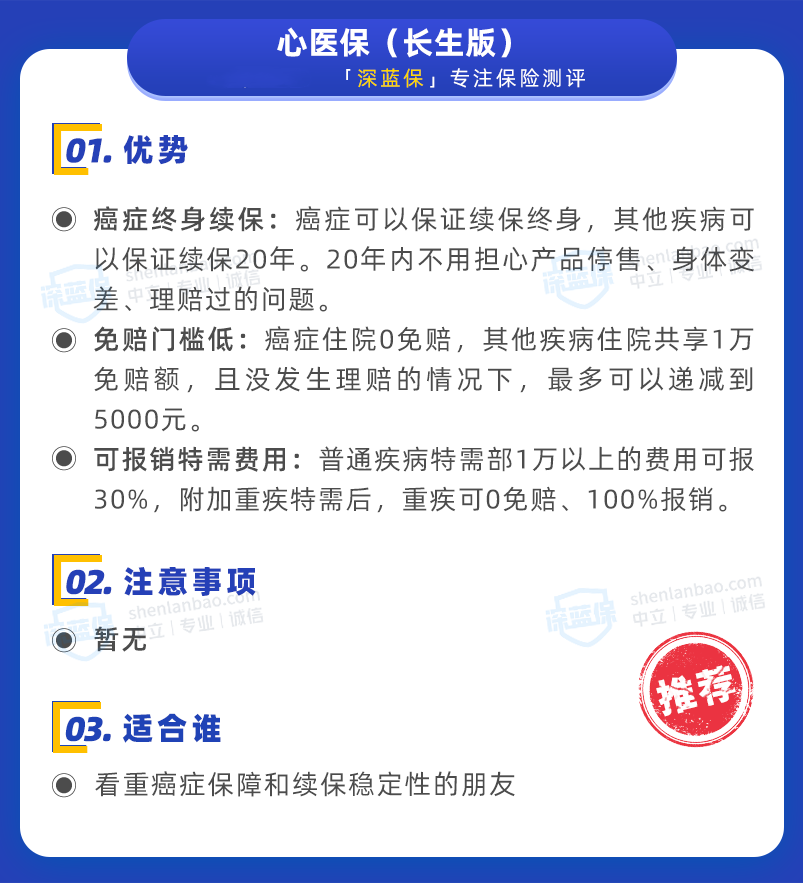

看重癌症稳定保障,选择心医保(长生版)

心医保(长生版)同样由太平洋健康险承保,具体如下:

这款产品的特点是癌症保障比较全面,癌症可以保证续保终身,癌症住院也可以0免赔。看重癌症稳定保障的朋友,这款值得考虑。

而且它最近还升级了不限清单的普通外购药保障,价格也加的不多,30岁只加了14元/年,整体性价比仍然非常高。

如果身体不太好,但又看重保险的癌症保障,可以考虑尊享e生2025,最高70岁也能买,部分疾病核保很宽松,保障也很能打,外购药器械不限清单,一般门急诊也能报销。

虽然不保证续保,但过往续保都很稳定。

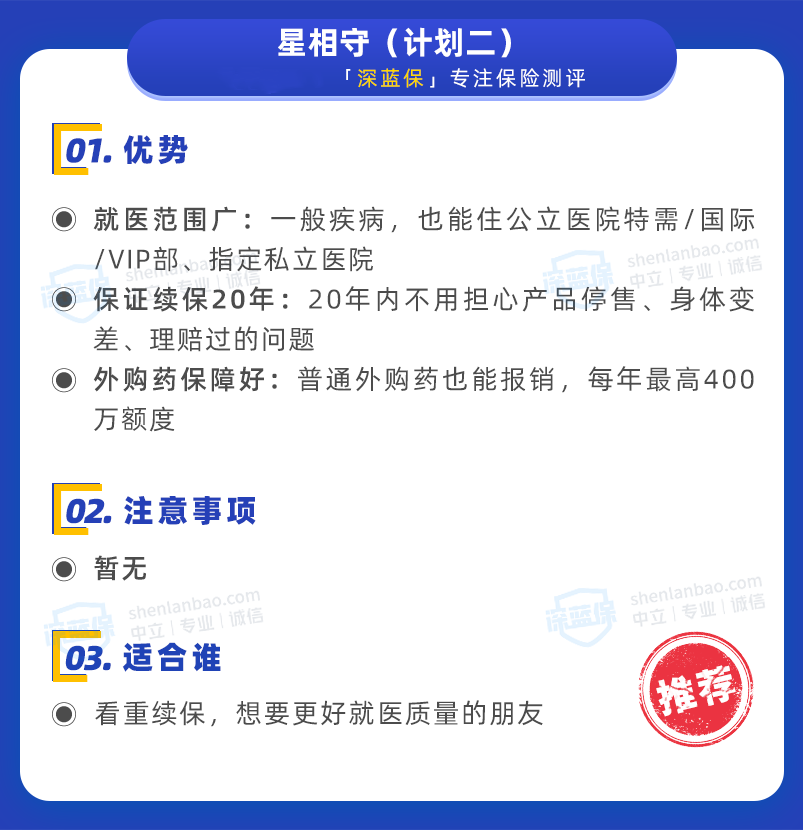

想享受优质医疗资源,考虑星相守(计划二)

如果预算充足,考虑投保中端医疗险,星相守(计划二)是不错的选择:

如果你预算充足,常住地有特需部、私立医院等,非常值得考虑中端医疗险。普通疾病也能住特需、私立医院,享受更优质的医疗服务,看病更省心。

星相守(计划二)作为中端医疗险,能够做到保证续保20年,非常罕见,而且外购药保障也很出色。

要是之前生过病,买不了这些需要健康告知的产品,也可以看看心医保(免健告版)、众民保中高端医疗险等「无健告」产品。

一份好的医疗险,几百块就能帮我们撬动几百万的医疗杠杆。

建议大家给家人都配置上,给家庭经济上一道保护锁。当然,更希望大家平平安安,一辈子都用不上这些保险。

要是看完还不知道怎么选,或者担心健康告知、核保之类的问题,可以点击下方卡片,免费咨询专业的规划师。

2023-08-22 820

2023-08-22 820.jpeg)

2025-06-12 290

2025-06-12 290 2025-06-12 454

2025-06-12 454 2025-06-11 533

2025-06-11 533 2025-06-11 166

2025-06-11 166 2025-06-11 551

2025-06-11 551

_副本.jpg)