生活中,“投资理财”一词是我们经常会听到的,很多人都会把投资理财挂在嘴边,但是真正到了自己有需要的时

2023-10-24

2023-10-24 1234

1234

“结婚后的彩礼和嫁妆,到底该怎么打理啊?”不少新婚夫妻都会有这个甜蜜的烦恼。

“结婚后的彩礼和嫁妆,到底该怎么打理啊?”不少新婚夫妻都会有这个甜蜜的烦恼。

我是去年结婚的,彩礼和嫁妆一共收到30万(嘻嘻,小富了一把(●'◡'●))。

妈妈告诉我,结婚了,不像一个人,钱想咋花就咋花,两个人好好规划,小家庭才能越过越好。

于是,我和老公商量,要把这笔钱好好打理起来。

说实话,当时看到卡里多了30万,别提多开心了,第一时间打算给自己买个包。

但冷静想想,每次买的包没背几个月就腻了,而且一个包抵得上好几个月工资呢,实在不划算。

为了管住我这爱剁手的“小爪子”,我和老公决定把这笔钱强制攒起来。

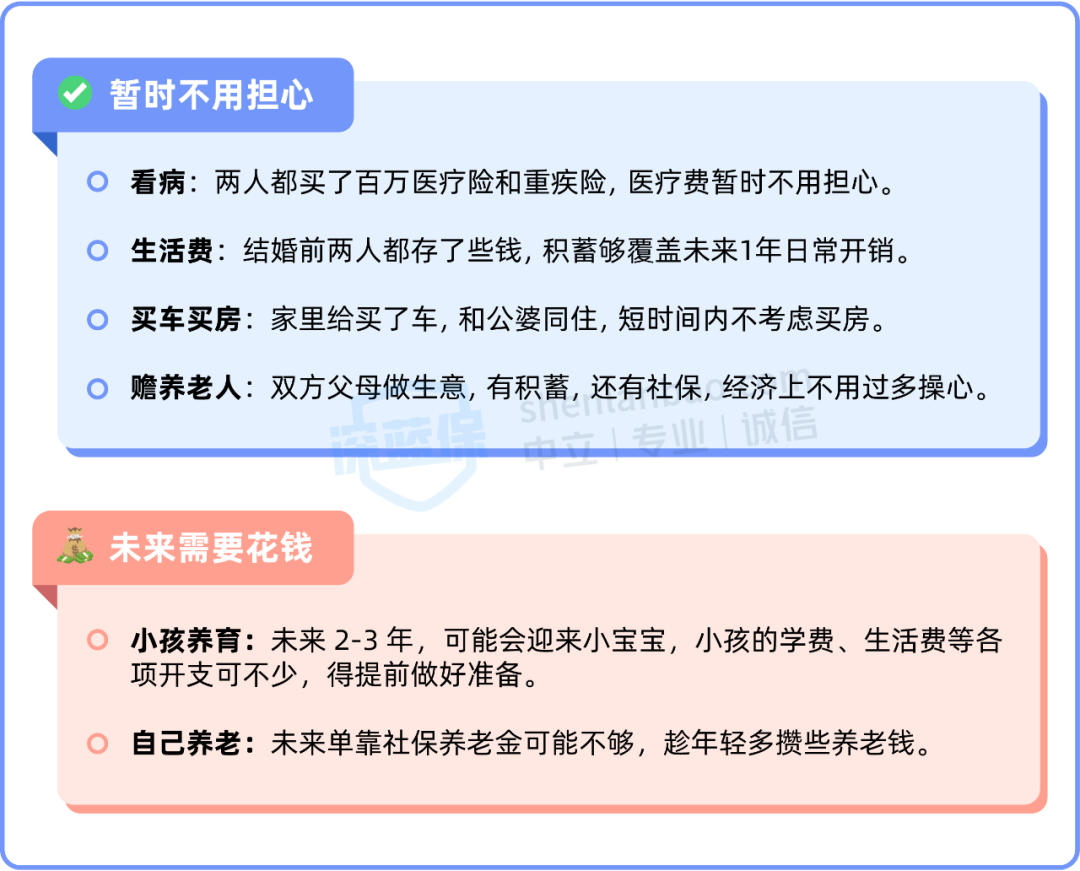

我们做了两个动作,一是盘点小家庭目前积蓄和未来财务需求;二是对这笔钱进行合理规划。

我们花了一晚上,坐下来详细聊了未来家庭财务:

算完发现,孩子教育和自己养老是必须准备的“刚性支出”。

我和老公工作都算稳定,之前也有些积蓄,所以打算对这笔钱做个长期规划。

理财方面,我俩都是保守型选手,股票基金这些高风险投资,可不敢轻易尝试,再加上工作忙,也没时间研究。

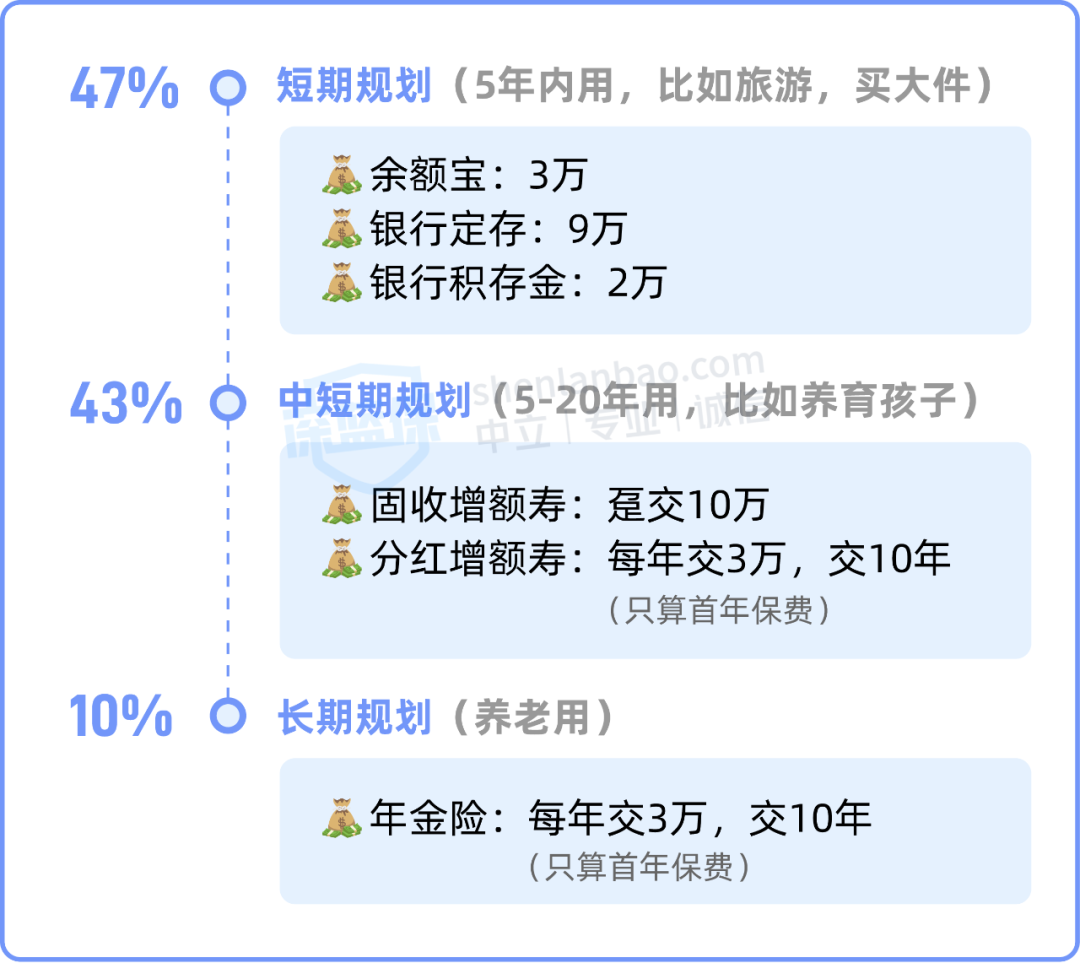

我们决定把30万分成6笔,满足短、中、长期的用钱需求。

其中短期占了近一半,因为我们现在还年轻,未来花钱的地方也多,要多准备些灵活可用的钱。

银行定存,我把9万分三笔,分别存1年期、2年期、3年期,每年都能到期一笔,这样利率比活期高,也比都存长期更灵活。

当时身边很多同事都在买银行积存金,这几年金价涨得很厉害,我也投了一些。

中短期和长期的钱,则是投进了储蓄险。一份是趸交,另外两份都是每年3万,交10年的。

之所以交10年,是因为我们现在没有车房贷压力,以后工作也还有收入,两个人一起,每月攒5千就能覆盖这笔保费了。

那为啥要买三份储蓄险呢?因为每一份都是有不同用处的。

可能有人会问,为啥不把钱都放银行定存呢?

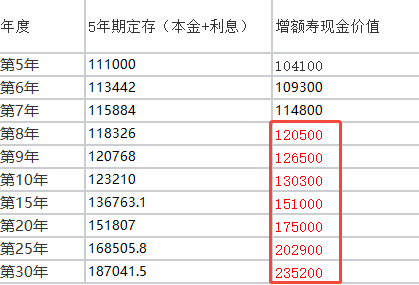

我们当时算过,一次性交10万,从第8年开始,增额寿的收益会更占优势。

*当时做的对比图

这笔钱,打算以后给小孩当教育金,所以选了增额寿,未来5-20年可以灵活拿出来用。

事实证明,这个选择确实明智,买增额寿时预定利率还是3%,现在银行5年期定存利率已经降到1.3%左右,5年后估计更低。

我们还投保了一份每年交3万,交10年的分红险,因为它既有固定收益,又有分红。

固收部分的预定利率是2.5%,比固收类增额寿低0.5%,但牺牲0.5%的确定性,说不定能换来更高的收益,还是挺值得的。

选分红险最难的还是挑选产品,当时我也花了很多时间去对比:

第一对比产品收益,筛选出3款表现不错的产品;

第二对比保险公司实力,选出的3款产品都不错;

最后对比减保条件,3款产品减保金额都有要求,但有些产品要求保底和分红分开,分红只能一次性领完,而且只能线下办理减保,就比较麻烦。

最终,我综合考虑收益、保险公司实力等,选了一款减保比较方便的产品。

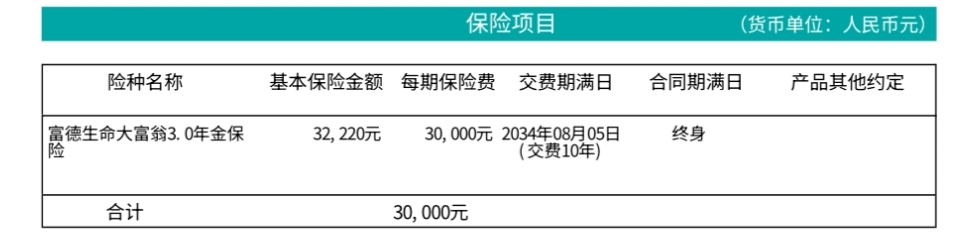

我选的是大富翁3.0,每年3万,交10年。

为啥要买年金险呢?原因也很简单,就是担心以后养老金不够。

我测算了一下,以后社保养老金估计能拿5千多,按现在的生活水平来说肯定不够。

补充一份商业年金险,等我55岁,每月能领2738.7元,这样未来养老就不用愁了。

因为这些保单是婚后购买的,所以属于我和老公的共同财产。

如果有朋友想用储蓄险来隔离婚前财产,最好在婚前交完所有保费,这份保单就完全属于你自己。

决定买这3份保险前,我和老公也是纠结了很久,促使我们下定决心的,是去年8月,保险预定利率要从3%降到2.5%。

为了不让收益减少,而且确实有购买打算,就趁着预定利率下调前赶紧“上车”了。

随着市场利率的不断下行,今年7/8月份预定利率很有可能还会下调,到时储蓄险收益也会跟着降低。

如果和我一样,手上有笔闲钱,短时间内又用不到的朋友,可以考虑用储蓄险来做中长期规划。

彩礼嫁妆这东西,有人拿来充面子,有人拿来过日子。

要我说啊,甭管钱多钱少,踏踏实实盘算着花,把两家人的心意变成小家的保险箱,才是婚姻里最实在的浪漫。

就像我妈说的:“两口子精打细算过日子,比啥山盟海誓都靠谱!”

江南app官方下载苹果 1对1保险规划服务,理财规划师帮你定制财富方案。点击下方卡片,立即开始规划。

2022-12-22 1846

2022-12-22 1846

2025-09-12 224

2025-09-12 224 2025-09-12 331

2025-09-12 331 2025-09-12 245

2025-09-12 245 2025-09-11 324

2025-09-11 324 2025-09-11 806

2025-09-11 806

85512

85512

84521

84521

83521

83521

82145

82145 81250

81250