宝爸宝妈们快看过来!最近上线了一款很有意思的“少儿重疾险”——小太阳1号,价格比常规的少儿重疾险便宜

2025-05-07

2025-05-07 1962

1962

宝爸宝妈们快看过来!

最近上线了一款很有意思的“少儿重疾险”——小太阳1号,价格比常规的少儿重疾险便宜一半,健康告知也很宽松。

那这款产品到底保些啥,为啥这么便宜?适合给哪些小朋友选呢?一起往下看看就知道。

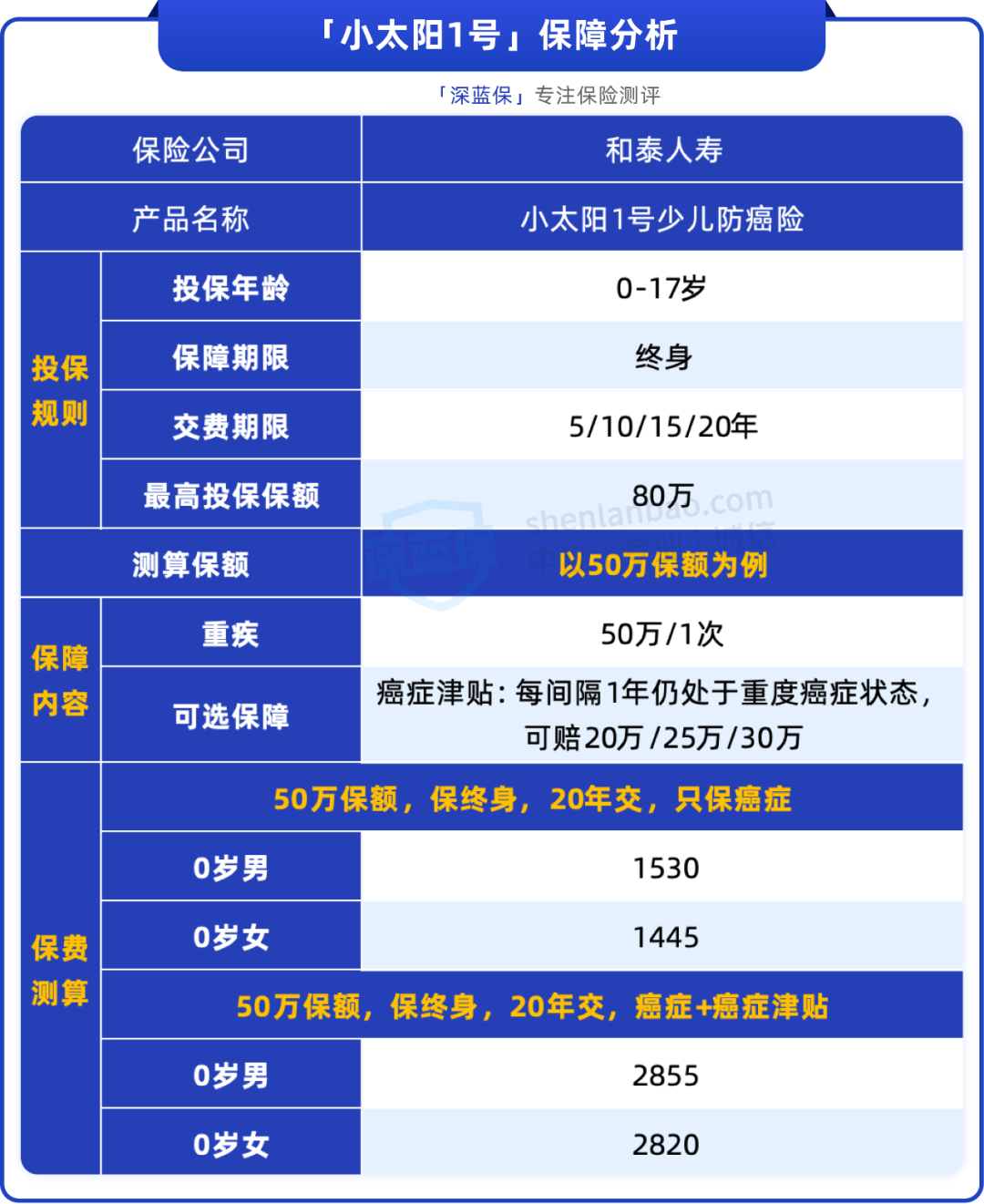

小太阳1号由和泰人寿承保,一份保单就能管上一辈子,我们给各位家长们整理了它的保障内容:

1、保障内容

可以看到,小太阳1号的保障内容还是相当简单的,只保重度癌症,同时可以附加癌症津贴:

也别觉得只保重度癌症就鸡肋,中国精算师协会发布的《国民防范重大疾病健康教育读本》就提到,无论是哪个年龄段,癌症都是最高发的重疾,平均发生率有62%左右。

像平安人寿2024年的理赔年报里,重疾险理赔案件里就有68%是癌症导致的。

不过得承认,小太阳1号和少儿重疾险相比,少了轻中症、癌症以外的重疾、少儿特疾等,保障并不齐全。

所以它不能平替少儿重疾险,而是更加适合组合投保或者加保,花个一千来块就能买到50万的终身癌症保障。

2、健康告知

小太阳1号的健康告知,相比一般的少儿重疾险要宽松许多,我们还是以大黄蜂13号(旗舰版)为例对比下:

健康告知对比内容有简化,未详尽列出,仅作参考,详细内容以投保时的健康告知页为准。

比如疾病方面,心血管疾病、精神疾病、身体缺陷等,小太阳1号都没有问询。

比如就医行为方面,只是问到1年内的检查异常,且提及的检查项目比大黄蜂13号(旗舰版)要少很多,比如脑电图、肌电图、内窥镜等都没要求。

再比如2岁以下的孩子投保,大黄蜂13号(旗舰版)除了出生体重,还问到了B超异常、孕晚期、流产等问题,小太阳1号就只问了出生体重和早产问题。

所以,孩子因为健康状况买不到重疾险的,可先看下能不能上车它,之后情况好了就再补充上少儿重疾险。

总而言之,小太阳1号很适合给以下两种情况的孩子选:

至于要不要附加癌症津贴,大家可按预算等来判断。

如果已有保终身的重疾险、也附加了癌症津贴,就可以不买。但孩子还没重疾险,或之前的没附加癌症津贴,那可以考虑上。

宝爸宝妈们要是觉得它很适合给自家孩子选,可以点击这里预约咨询。

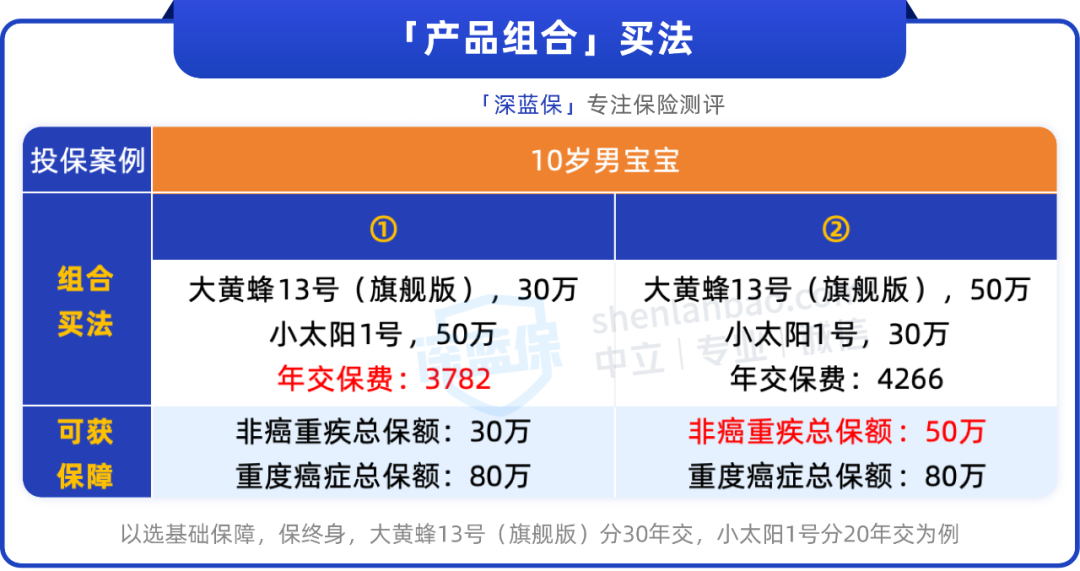

看到这里,家长们可能还会有个疑问,怎么给孩子组合小太阳和其他少儿重疾险?到底怎么买更划算?我们下面也做了详细的保额对比,一起来看下。

说实话,无论孩子之前有没有少儿重疾险,其实小太阳1号都很适合给孩子买:

假设10岁的男宝宝已经有了50万的少儿重疾险,打算再花个一两千补充保额。

同样是20年交费,价格相差不大的情况下选大黄蜂13号(旗舰版),只能买个20万保额,不幸得了重度肺癌,一共能拿到70万。

但如果是小太阳1号就有50万保额,患癌总共能拿到100万保险金,杠杆很高。哪怕不是癌症,也能有50万的少儿重疾保额兜底。

当然,大黄蜂13号(旗舰版)最高可以分35年交费,那样每年价格会再便宜几百块。

要是之前孩子还没买重疾险,也想要提高癌症保障,可考虑少儿重疾险加小太阳1号的组合买法,能省点保费。

还是给10岁男生投保,如果选组合②,50万的大黄蜂13号(旗舰版),再加30万的小太阳1号,每年保费要4266元。

如果选组合①,每年保费只要3782元,癌症保额一样是80万,可每年能省484块钱。

但它们的重疾保额不是一样的,如果得了非癌重疾,小太阳1号就赔不了,组合①就只能赔30万,组合②能赔50万。

另外,若是手头紧张,在保证少儿重疾险保额足够用的前提下,还可考虑继续降低少儿重疾险保额、缩短保障时间等,然后提高小太阳1号的保额,还能进一步省保费。

总体看下来,小太阳1号还是不错的。

虽然它现在最高只能分20年交费,但价格依然比较便宜,且健康告知宽松,无论是给孩子加保,还是孩子因健康问题买不了重疾险,都可以考虑它。

当然也要再提醒大家,小太阳1号的保障不够全面,比如轻度癌症或其他非癌重疾,它就赔不了,所以尽量先给孩子买份少儿重疾险,再考虑它。

另外,虽然它的健康告知宽松,但还是有一定要求。

宝宝之前生过病、住过院等的话,都可能会涉及健康告知,想要知道自己孩子能不能投保,可点击下方卡片让规划师分析下。

今天的分享就到这里啦,各位家长如果觉得这篇文章有用,可以动动小手给我们点个“赞”哟,也欢迎转发给亲朋好友。

.jpg)

2025-08-31 547

2025-08-31 547 2025-08-31 371

2025-08-31 371 2025-08-31 543

2025-08-31 543 2025-08-31 269

2025-08-31 269 2025-08-31 641

2025-08-31 641

80151

80151

79523

79523

69852

69852

69800

69800 69745

69745 69025

69025 68741

68741 68542

68542 68005

68005 67821

67821