大公司终于出手了!以后得了癌症,也能顺利买到重疾险了~这要是搁以前啊,根本想都不敢想,毕竟重疾险的健

2025-03-12

2025-03-12 1036

1036

大公司终于出手了!

以后得了癌症,也能顺利买到重疾险了~

这要是搁以前啊,根本想都不敢想,毕竟重疾险的健康告知是出了名的严格...

身体稍微有点异常,都有可能被保险公司除外,甚至拒保!

但最近啊,我们团队在给客户做方案的时候,翻遍各大保司产品库,测评了上百款重疾险后,竟然挖到了3款得了癌症也能买的重疾险:

第一款不用健康告知就能直接买,基本能0门槛上车,并且还是中国首家互联网保险公司出品,北上广深等各大机场、地铁电梯,随处都可以看到它家的广告牌;

第二款是最近新上的,5年前已完全治愈的癌症,还有高血压二级、结节、囊肿、乙肝大小三阳等异常情况,都有机会可以正常投保,不用加费或除外,投保特别宽松~

最后第三款更是市场罕见的大公司产品,直接让整个重疾险市场重新洗牌,保障全面价格还划算,已经更新迭代多个系列了。

你要是赶时间,没空看测评的话,直接点这里咨询,备注【癌症重疾】,我们会协助你投保!

下面就来揭秘看测评:

.png)

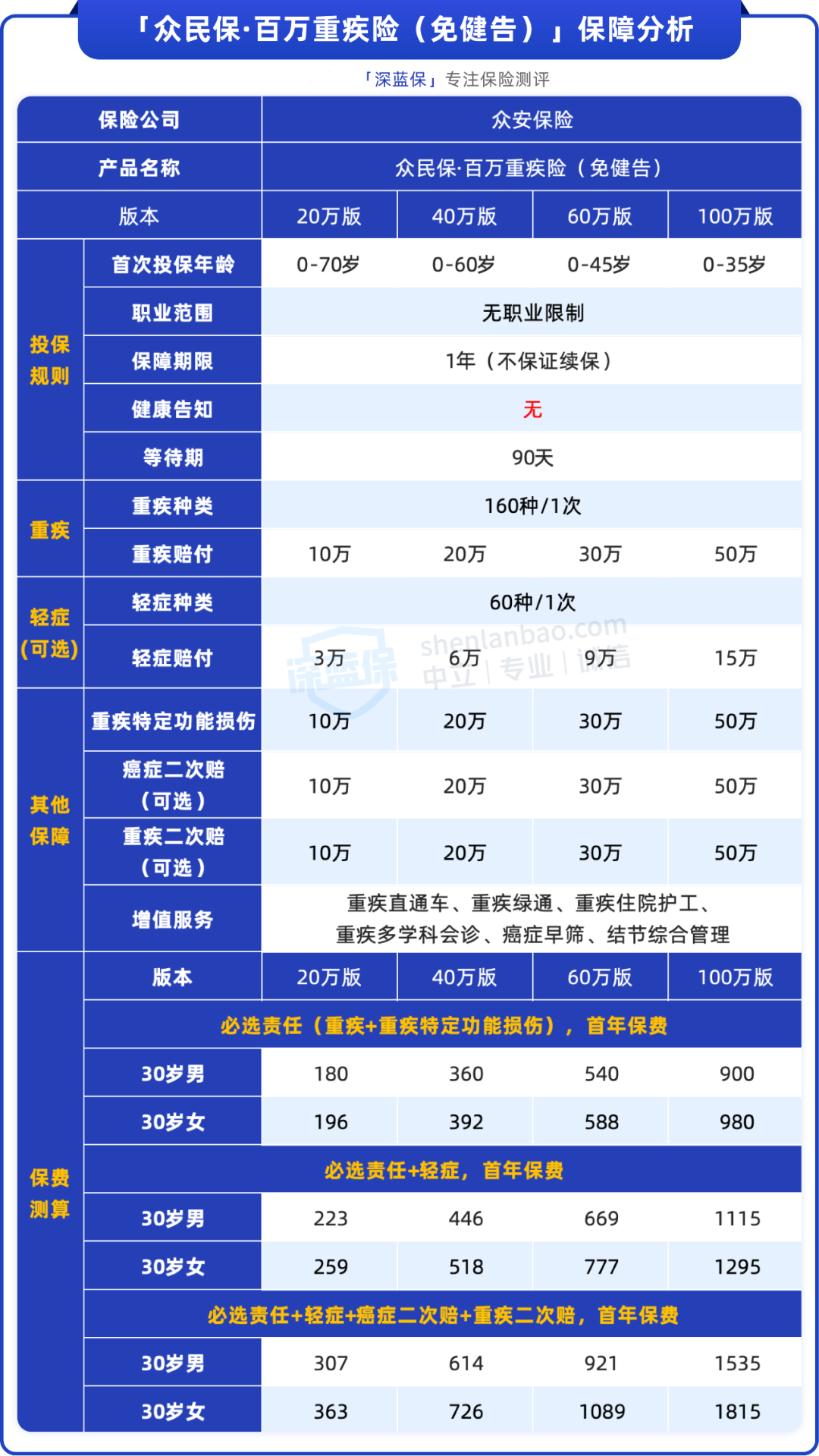

首先第一款,众民保百万重疾险(免健告)。

这款产品没有健康告知,只要在70岁以内,就能直接买,也就是说:

无论我们现在正生病,还是已经得过癌症这类重大疾病,都不影响投保,它的投保规则和保障内容整理如下:

它背后的承保公司是众安保险,不仅是百万医疗险的祖师爷,而且从2022年推出了首款无需健康告知的普惠版医疗险,最近这段时间接连推出了多款没有健康告知的健康险,再次惊艳整个市场!

同时,众民保百万重疾险的保障也很实用,包含160种重疾+60种轻症+特定功能损伤赔付+二次重疾+二次癌症,大家可以自由选择、加价搭配这些保障。

像160种重疾,确诊就赔100%保额;60种轻症的保障也很不错,能赔30%保额,即买50万重疾保额版本可赔15万,限赔1次。

有一说一啊,一款几乎0门槛就能上车的重疾险,保障做到这样已经很优秀了!

但让人出乎意料的是,它的性价比也很不错,并且家庭单+老客户还能打折,享受双重费率:

2人95折,3人9折,4人85折,5人及以上8折;对已购买众民保百万医疗险或众民保中高端医疗险的优选体客户,享额外10%折扣,感兴趣的点这里获取投保链接。

除此之外,它还额外赠送各种「增值尊享服务」,比如重疾MDT会诊、院内护工、癌症早筛、结节综合管理等,都非常实用~

不过遗憾的是,这款产品针对特定既往症及情形不保,如下所示:

_副本.png)

简单理解,就是投保后发生的重疾或轻症,和投保前已有上述说明的既往症或情形有对应,或和投保前已发生的疾病等有明确关联性的,是不能赔付的。

为方便理解,举几个例子给大家参考一下:

①投保前甲状腺结节4级、乳腺结节4级,投保后不保甲状腺癌、乳腺癌;如果是3级,且是投保6个月前检查出来的,没有被确诊或被怀疑过恶性,投保后首次确诊甲状腺癌、乳腺癌也都是可以正常赔付。

②如果投保前有癌症,不同部位或器官新发的恶性肿瘤,也是可以赔付的。

具体问题具体分析,如果有过既往病史,不确定是否涉及特定既往症除外的情况,可以点击咨询,我们会有专人协助分析。

还需提醒大家的是,它只能买一年保一年,不保证续保,万一产品停售了,那咱们的保障也就中断了,所以只能作为临时过渡的备选产品。

那如果你担心不够长期稳定,想更有安全感,下面直接介绍能保终身的产品,你可以重点考虑,我们接着来看:

.png)

第二款就是新上的瑞星保重疾险,尤其适合亚健康群体投保,它的保障细节帮大家整理好了:

_副本.png)

这款产品的基础保障包含重疾、中症和轻症,分别赔100%、60%和30%保额;并且自带被保人轻症、中症、重疾豁免。

假如保单的缴费年限是30年,在第10年得了轻症,后续20年的保费都不用再交,能省下一大笔钱,戳这里获取投保链接。

关于它的特色保障,主要包含了健康管理服务,在犹豫期后可申请配套智能穿戴设备——瑞手表,将手表佩戴在手上,可实现24小时健康数据监测等服务;还能通过小程序和家人共享健康数据,让不在父母身边的子女也能时刻关注老人的健康状态。

此外,瑞星保最大的亮点就是健康告知宽松,和其它常规的热门重疾险产品7、8条健康告知相比,它只有4条:

_副本.png)

只要这4条健告的回答都为“否”,就可以正常承保。如果部分为“是”,就要进入人工核保环节。

比如曾经被确诊为癌症,但是在5年前已经治愈,并且没有复发、转移,并且不涉及其他健康告知内容,就可以正常投保。

以往很多曾经患有癌症的朋友,买重疾险比较困难,现在这款产品只问到“过去5年内”的情况,还有机会可以买到,详细戳这里咨询专业规划师。

但这款产品最高只有20万保额,你要注意!

如果觉得保额不太够用,我们接着来看另一款大公司重磅出品:

.png)

最后第三款是i无忧3.0。

它的背景没得说啊,出自老七家大保司之一的中国人保寿险:

不仅是大名鼎鼎的国企,还是中国人保集团旗下经营人寿保险业务的子公司。中国人民保险集团成立于1949年,中国财政部目前仍是人保集团的大股东。

截至2024年底,人保寿险的总资产超7600亿元,在全国31个省、自治区、直辖市和5个计划单列市设立36个省级分公司,在301个地市、1593个县(市、区)设立分支机构和服务网点。

而且还是连续多年入选“世界500强”,服务网点遍布全国,实力非常雄厚。

其次,这款产品的投保也非常宽松,像最常见的乙肝、甲状腺结节、乳腺结节等等,符合要求都能买!

甚至得过甲状腺癌,也有机会上车,满足一定条件,就能除外承保,它的保障细节如下:

_副本.png)

那在投保如此宽松的基础上,「i无忧3.0」的保障也是相当扎实的!

重中轻症全覆盖,赔付次数和比例,也是妥妥的第一梯队水平~

甚至连最高发的12种轻中症,它也基本保齐了!

而且更让人惊喜的是,它还非常灵活:

不像某些大公司重疾,要捆绑很多有的没的保障责任,才能买。

它是直接把主动权交给咱们,像轻中症责任、保障期限等等,都可以随便你自己选。

甚至在预算充足的情况下,还可以考虑给自己的重疾保障加层码,比如:

附加一个最多人选择的疾病关爱金,60岁前首次确诊重疾,能多赔80%~

买50万保额,就能整整赔到手90万,真的非常香,点击这里预约免费咨询服务。

另外,像重大疾病扩展金、癌症二次赔等等,也都很实用,咱完全可以按需来选。

老实说啊,就i无忧3.0这个保障力度,在大公司产品中真的很难得,感兴趣的话,你们真的可以尽快入手!

好了,那关于得了癌症也能买的重疾险,今天就分享到这里了~

至于具体怎么买呢?我们内行人的建议是:

如果是甲状腺癌患者,优先选择i无忧3.0,保障全面,可投保保额高,而且是大品牌。

如果是之前患有癌症,5年前已经完全治愈,身体恢复状况良好的,买不了i无忧等其他产品的话,则可以考虑瑞星保。

如果上面两款保终身的产品,实在买不了,再去考虑不用健康告知的众民保百万重疾险,作为咱最后的保障备选。

那最后再提醒一句,应该很多朋友收到预定利率下调的消息了,重疾险8月底大概率将会迎来一波涨价,现有的好产品随时都会下架调整,如果你目前为止还没配置重疾险,真的可以趁现在这个窗口期上车,会比9月后买要划算~

好了,那关于以上3款产品更详细的保障内容和对比讲解,你可以点击下方卡片咨询,备注暗号【癌症重疾】,我们会协助你投保。

.jpg)

2025-01-16 3606

2025-01-16 3606

2025-09-12 371

2025-09-12 371 2025-09-12 394

2025-09-12 394 2025-09-12 299

2025-09-12 299 2025-09-11 452

2025-09-11 452 2025-09-11 1851

2025-09-11 1851

85512

85512

84521

84521

83521

83521

82145

82145 81250

81250