自从延迟退休政策落地后,就有非常多朋友过来咨询养老规划的事儿。大伙们都在琢磨着要给自己提前买份养老保

2025-01-09

2025-01-09 2349

2349

增额寿,是买预定利率2.5%固收型的,还是2%分红型的?

很多要买增额寿的朋友,可能都会纠结这个问题,尤其是临近产品下架,更怕自己买错。

一方面被分红险的额外分红所吸引,一方面又怕以后产品分红不理想,实际收益比不过固收增额寿。

那今天就来跟大家聊一聊,固收型增额寿(下称“增额寿”)和分红型增额寿(下称“分红险”)的收益差别,以及该如何选择两类产品:

大部分朋友担心分红不理想的主要原因,还是不了解不同分红水平下,分红险的收益如何。

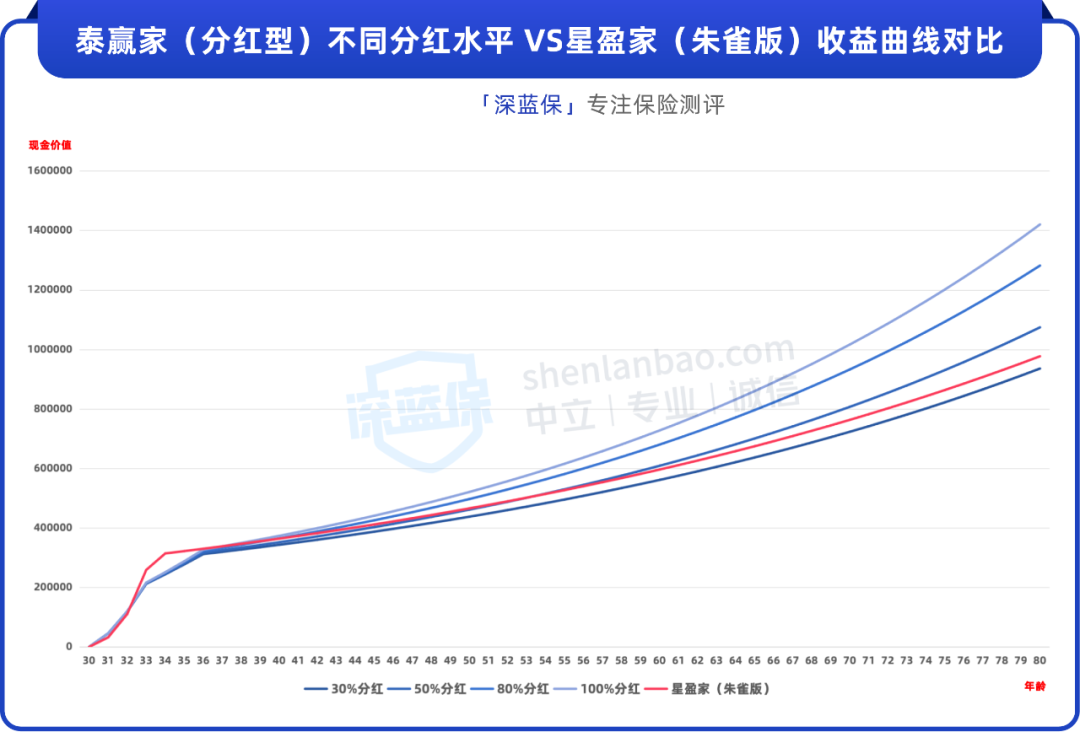

我直接拿现在还能买的优秀产品来对比一下:

以30岁女性,分3年交,每年交10万为例

分红险为不同分红实现率下的预期总收益

可以看到,泰赢家(分红型)不同分红实现率下:

这是30万保费的对比,如果保费更高,差距也会更大。

另外上面是3年交,如果是5/10年交,泰赢家(分红型)按50%分红实现率算,从第15年就开始领先。

所以演算对比只能作为参考,实际还要看产品、交费期限等情况。

可以明确的是,无论分红实现率是多少,星盈家(朱雀版)在10年内收益基本都领先。

但之后谁的收益更高,关键就看,泰赢家(分红型)的分红实现率到底能不能稳定住,以及能稳在多少?

去年监管搞了个分红限高令,加上投资环境较差,市场平均分红实现率在30%~40%之间。

我们可以以此做个参考——将30%作为基础线,算是比较客观,大部分公司都可以做到并稳住。

在这种情况下,有一些公司将产品平均分红实现率做到了50%以上,优秀的还可以更高。

其中就有泰赢家(分红型)所属的陆家嘴国泰人寿,大部分产品分红实现率在70%~80%。

还有中意人寿、中英人寿、恒安标准人寿等几家公司,也有着类似的出色表现。

这些公司主要靠两点来实现较高的分红水平:

1、投资能力强

我们之前计算过,理论上只要当下分红险的分红投资收益率在3%,收益就能跟增额寿持平。

虽然分红投资收益率查不到,但可以参考保险公司整体的投资收益率。

像陆家嘴国泰人寿,连续10年投资收益率高于行业水平,平均投资收益率6.31%,维持高分红自然不成问题。

2、平滑机制

每个分红险都有个特别储备账户,投资收益高的年份,保险公司留下一部分分红到账户中。

收益低的年份,保险公司从账户中拿出分红,发给客户,保证分红水平。

像陆家嘴国泰投资收益长期比较高,特储账户自然是有着不错的分红积累,去年也才有机会突破限高。

所以可以说,对优秀保险公司来说,分红实现率长期稳定在30%没什么问题,特定交费年限下,收益能超过部分增额寿。

比如3年交,30%分红实现率的泰赢家(分红型),跟爱心人寿守护神2.0(睿享版)相比,几乎全阶段收益领先。

保持在50%,也不算难,长期收益超过优秀增额寿,概率还是很大的。

不过收益只是一方面,选产品,还得看需求。

下面我们就来聊聊,增额寿跟分红险,该如何选择。

建议大家结合两方面考虑,一是风险偏好,二是产品用途以及持有时间:

1、保守型或持有时间相对短,选择增额寿

有部分朋友,平时投资理财和储蓄时,基本都是选择银行定存、国债、极低风险的货基等。

这种就是经典的保守型风格,非常看重确定性。

那么建议选择增额寿,不用担心任何收益波动。

如果目的是中短期储蓄规划,持有时间在5~10年,不是保守型,也建议优先选择增额寿。

从第一部分的对比图能看到,即便按100%的分红实现率计算,优秀增额寿前10年的收益也基本领先。

比如之前一直是循环买3年、5年期定存,现在觉得1%出头的利率太低,就可以考虑放到增额寿里。

像星盈家(朱雀版),30岁女性一次性交费,5年收益率能达到1.91%,要高不少。

五六年后,收益率已经相对不错的情况下,有需要就减保、退保取用现价,没需要也能一直放着复利增值,不用担心市场利率下降的问题。

2、进取型或持有时间超过10年,选分红险

平时除了银行定存、国债等,还会买些基金股票或其他中高风险理财,想博取更高收益的朋友,算是进取型风格,分红险会更对胃口。

因为分红来源主要是保险公司的投资收益,包括股票、基金、债券等。

保险公司投资亏了,到我们这无非就是分红少一些,再不济也有保证收益兜底。

投资赚了,我们就能拿到更多的分红收益,分红实现率达到130%、150%都不稀奇。

这样既没有损失风险,还能蹭到市场热度。

另外如果不是特别保守,有超过10年的储蓄规划,也建议选择分红险。

比如我们之前有个客户,一直有长期增值需求,买过100万3.5%预定利率的增额寿。

今年4月份,一季度预定利率研究值出来的时候,就感叹当时买得不够多。

.png)

因为担心利率持续下行,又觉得现在2.5%的固收增额寿长期收益上限低,索性再买了一份分红险。

像她是偏保守的一类,但也希望有更高的收益上限,所以愿意牺牲一点确定性收益。

总的来说,增额寿与分红险的选择其实并不难,明确自己的风格和需求,结合持有时间,选择更符合的一类即可。

当然,这俩不是非得二选一。比如我们有同事是两者都买一些,这样下有更高的保证收益打底,上有额外的分红来获得更高收益。

弄清了该怎么选,下面我们就来看看,目前增额寿和分红险还有哪些好产品可以选。

目前离8月31号——产品最迟下架时间不到10天,已经有很多好产品提前下架了。

如果大家有购买计划,建议抓紧时间。我们先来看增额寿:

_副本.png)

直接说结论:

看重收益,偏长期如5年、10年交,可以选守护神2.0(尊享版)。

5年交,它的5年收益率可以达到1.48%,差不多是目前市场上的天花板产品了。

偏短期交,比如1年、3年交,选星盈家(朱雀版),收益率相当不错,比如一次性交费,5年收益率能达到1.9%。

看重品牌,选太平洋人寿的福有余(2024)。前期收益率低了点,中后期还不错,算是大公司产品里比较亮眼的一款了。

接下来看看分红险:

_副本.png)

两款产品各有特点:

一生中意(尊享版)由中意人寿承保,在分红险市场很出名,卖得特别好。

产品预期收益也不错,按100%分红实现率计算,长期能突破3%。

中意人寿的公司实力也是响当当,两大股东一个中石油,一个意大利的知名保险集团忠利保险。

2013~2022年所有产品分红实现率都在100%及以上,限高令时,大部分产品也能达到70%以上。想详细了解这家公司可以点击这里查看>>>

喜欢保额分红、看重公司背景的朋友,可以优先考虑它。

泰赢家(分红型)由陆家嘴国泰人寿承保,公司投资实力前面跟大家介绍过了,咱们重点说产品。

它保证收益比较高,可以说是分红险天花板,所以前中后期的预期总收益都很亮眼,10年预期收益率就能达到2.4%左右。

更重视确定性收益的朋友,可以考虑它。

这次从监管明确预定利率下调,到产品全部下架,仅有一个多月的时间,很多好产品更是提前退场,让人没有反应时间。

比如中英人寿的福满盈3.0分红险,一直很热门,8月5号就没了,还是当天通知当天下架。

最后再提醒有购买计划的朋友,建议尽快确定好,避免保司搞“闪电战”,错过好产品。

要是还不确定该选增额寿还是分红险,或者在具体产品选择上有疑问,又或者想了解不同交费方案的收益情况,都可以直接点击下方卡片咨询。

我们免费1对1分析解答,帮大家节省时间,也能避免踩坑。

2024-03-06 2043

2024-03-06 2043

2025-09-09 520

2025-09-09 520 2025-09-09 571

2025-09-09 571 2025-09-09 309

2025-09-09 309 2025-09-09 520

2025-09-09 520 2025-09-08 710

2025-09-08 710

85512

85512

84521

84521

83521

83521

81250

81250