2025-04-02

718

保单失效对投保人和保险公司都是一种损失。对投保人来说,保单失效意味着丧失了人身保障,在失效期间一旦出险,将得不到任何保险理赔。对保险公司来说,则意味着保单持续率的下降,而长期的续期保费,才是保险公司产生利润的来源。所以,无论是投保人还是保险公司,都不愿有保单失效的情况发生。

但遗憾的是,保单失效的情况还是在各公司屡屡发生。

何女士:保险公司没有通知我

日前,投保人何女士向本站反映,称自己已经购买的保单失效了,而失效的原因是因为没有及时交费。何女士说2月底收到保险公司寄来的保单失效通知,她才知道保单已经失效。何女士认为保险公司应该承担自己保单失效的责任,一是因为她没有收到保险公司的交费通知,说明保险公司没有寄发交费通知,二是等保单失效了才通知她,保险公司应该对此负责。而且原来的业务人员换了,也没有人通知她。

保险公司:电话、信函均通知过

在何女士反映情况后,本站向何女士投保的保险公司进行了了解。原来,何女士原来投保时在保险公司登记的电话已经发生变更,但何女士并没有及时通知保险公司,致使保险公司的服务人员无法通过电话联系到她。那么,是否保险公司的人就放弃了与何女士的联系了呢?经查证,何女士的保险单是2003年6月份应该续交保险费的,该公司的服务人员分别于2003年6月18日、7月、8月以及2004年2月按照何女士登记的通讯地址发信四封,最后一封就是通知何女士保单失效的,而何女士收到了。

何女士:没收到信就是保险公司没有通知

就本站了解到的情况,本站再次向何女士进行了验证。何女士也承认自己的电话变更了,没有通知保险公司,但同时她仍然坚持自己的观点,她认为自己的通讯地址是正确的,她没有及时交费是保险公司的问题,她没有收到信就是保险公司没有通知过,保险公司应该承担责任。

本站:交费义务与保险服务不能混淆

事实上,何女士混淆了服务与义务这两个概念。

一般保险合同规定:当投保人的住所或通讯地址变更时,应该及时以书面形式通知保险公司。投保人未以书面形式通知的,保险公司将按照所知的最后的投保人住所或通讯地址发送有关通知。就本案例来说,保险公司尽到了合同规定的义务。如果说保险公司主观上没有通知你,又怎么会知道你的电话变更,你又怎么会收到保险公司的信函呢?

法律规定:不交保险费应该承担违约责任

我国保险法规定,保险合同成立后,投保人应该按照约定交付保险费;保险人则按照约定的时间开始承担保险责任。换言之,如果投保人没有按照约定交付保险费,那么,保险人理所当然不承担保险责任。保险法还明确规定:“合同约定分期支付保险费的,投保人应当于合同成立时支付首期保险费,并应当按期支付其余各期的保险费。”

另:在2003年12月9日,最高人民法院公布了关于审理保险纠纷案若干问题的解释,其中特别提到“不交保险费应该承担违约责任”。

因此就何女士来说,将因为自己工作忙或忘记交纳保险费的过失归咎于保险公司的服务不到位,而拒绝正常复效,很显然是错误的,在法律上是占不住脚的。毕竟交纳保险费,是每个投保人自愿的,而法律也规定保险公司不得以诉讼方式要求投保人支付保险费。

本站:其他投保人的公平权不容侵犯

作为保险公司来说,在通知方式上也有自己的难处。目前,几乎所有的保险公司,包括电话局的话费清单都是采用平信邮寄的,而平信是否收到邮局是不负责查询的。作为保险合同事宜的通知,它不可能像电话局通知交费那样立竿见影,不交费电话立刻打不出去。再有,它不可能因为个别客户收不到通知就对所有保户寄发挂号信,这无疑会加大公司的运营成本,这势必会影响到公司年末的分红水平。那些收得到平信的客户怎么办?而又买了分红保险的客户怎么办?

再有,一般保单复效都需要被保险人填写复效申请书,进行健康告知,必要的还要对被保险人进行体检,为的就是防范被保险人为已经发生的风险投保。 这同样是为了保护其他投保人的公平权不受侵害。而并非大家所认为的保险公司故意刁难客户,怕赔钱而提出苛刻条件。

因此,在环境不断变化(拆迁改造)、人们越来越忙碌的现代城市中,如何以较低的成本保证通知到每位客户应该成为保险公司服务必须重视并研究的课题之一。

本站:收到通知就一定会交费吗?

反过来讲,投保人收到通知就一定会交费吗?实际上,续期保险费交与不交与保险公司通知不通知没有因果关系。可能交,也可能不交。很多接到保险公司通知的客户往往因为这样或那样的因素而没有继续交费,使保单失效。

据本站向某保险公司客服中心了解,一般客户未能续保的真正原因大致有四种,一是本人目前无力续交保险费,等有钱了再说;二是认为所购买的保险不好或没有用,不准备续保,或有意购买其他保险公司的产品;三是客户因为忙耽误或忘记了交费日期;四是保单被保险人发生保险事故,正在索赔中。

而一般客户对失效保单办理复效的原因大致也有四种,一是因为忘记交费而复效的;二是因为恢复了续保能力后办理复效的;三是因为受身边亲戚、朋友或单位同事、新闻事件影响而复效的,例如单位同事突发大病等;四是被保险人本人在保单失效期间发生疾病或意外的。

作为投保人,不应该因为自己的过失要求保险公司承担责任而买单,为你提供特别服务,例如您忘记了交纳电话费,而要求电话局继续为你开通电话,并且不收取滞纳金,这合理可行吗?交同样的保险费,只对你一人提供特殊的服务,这对其他投保人是不公平的,因为所有投保人交纳的保险费都是经过认真厘定的,合同规定的权利义务也是分明的。

如果你非要将自己的义务变成自己的权利别人的义务,也可以,那需要比常人付出更高的代价,比如雇个私人秘书,或者和保险公司协商,要求保险公司寄发挂号信,但挂号费必须自己承担。

文章的最后,我们提醒投保人要按时交纳保险费,以免自己的保险合同失效,导致不必要的损失。

为了避免忘记交费,有个廉价的方法,现在手机、小灵通几乎家家都有,可以利用手机、小灵通的备忘录功能,将一年中的重要事情做个备忘,到时机器会自动提醒你。当然,最好的办法还是列个年度财务规划表,哪个月可以收入多少,哪个月将要支出多少,名目是什么,每月对照登记,一目了然。

我们通常在购买保险的时候会接触到一个保单受益人,这是我们购买保险的时候都会遇到的。关于保险的收益人很多人都不知道是什么,也不知道在买保险的时候要怎么写,今天我们就来说说这一方面的内容。那么什么是保单受益人?给孩子买保险受益人写谁?如何变更受益人?下面我们看详细内容。

保单受益人即是保险受益人,是指人身保险中,接受保险合同利益的人。受益人是由被保险人指定的,并载入保险合同。具体有以下几种情况:

1. 当投保人给自己投保人身保险,受益人可能是投保人,即是被保人,也可能是第三者;

2. 当投保人给他人投保人身保险,受益人可能是投保人,也可能是被保人,或者是第三者。

由以上情况可知,保单受益人可以是投保人,也可以是被保人还可以是第三者。

关于保单受益人,需要注意的是,在保险期内,被保险人可以更换受益人。如果被保人在保险合同中没有指定受益人,被保人死亡的时候,保险金由被保人的法定继承人领取。

人身保险中的受益人是指合同中由被保人或投保人指定的,享有保险金请求权的人。受益人一般分为“身故受益人”和“生存受益人”。若子女未成年,身故受益人可指定为父母或被保人的监护人。

在孩子成年成家后,可根据情况将受益人进行变更。而生存受益人一般是被保险人本人,原则上不得变更。对于一些长期险,身故受益人的变更存在必然性。根据《保险法》规定:指定身故受益人先于被保人死亡,没有指定其他身故受益人时,保险金作为被保险人的遗产支付给法定继承人。

简单来说,父母给子女买保险,将自己作为身故受益人,但父母比孩子先离世同时又没有提早进行身故受益人变更,这种情况下保险金就会被当做遗产支付给法定继承人,通常就是被保险人的配偶或子女。这就是人们常说的,一张保单能够延续了三代人的责任与关爱。需要特别说明的是,想要进行受益人变更需由投保人提交书面申请,由保险公司受理后方能进行正式变更,私下口头协商或者订立遗嘱的方式均是无效的。

受益人的变更也是有一定的限制的:

一是保险合同约定不允许变更的,如约定生存受益人,只能是被保者自己的,不可以变更;

二是变更后的受益人和被保者不是本人、配偶、父母、子女关系的,申请变更的权利归属于被保者,否则无效;

三是主险和附加险的受益人要相同,单独变更的无效。

一般来说,变更保险受益人的方法有以下几种:

1、向保险公司申请:

在保单有效期内,投保人或被保者可向保险公司提出变更受益人的申请,不过要经过被保者的同意。

2、遗嘱变更:

我国最高人民法院实施的《保险法司法解释三》明确指出:

投保人变更受益人的行为,应该自变更受益人的意思表示发出时发生效力。

受益人的指定和变更是投保人、被保者单方的权利行为,那么指定、变更的方式也能自主选择了。可在订立保险合同时或投保后进行变更;也可在生前指定或变更并通知保险人;还能通过遗嘱的方式进行。待遗嘱生效后,由遗嘱继承人通知保险人,保险公司应该遵照遗嘱意愿,给付其保险金。

当然,变更受益人以遗嘱的方式进行的,要符合遗嘱的生效规则,只有在遗嘱产生效力时,这个变更才发生效力。

综上所述,以上就是有关保单收益人的详细内容,更多咨询可以在本网站查看。

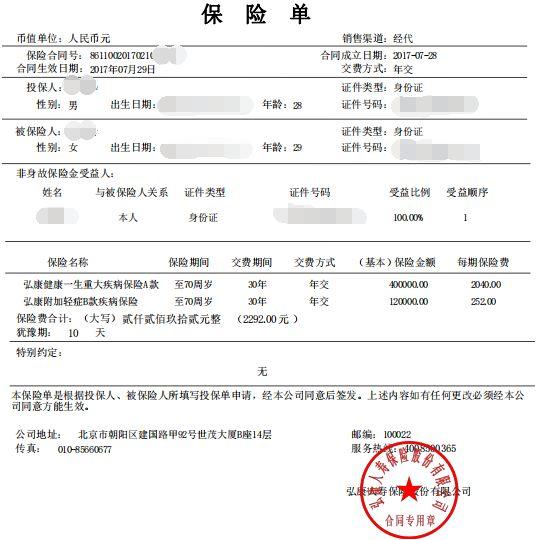

一、什么是保单

保险单,简称为保单。是保险人与投保人签订保险合同的书面证明,

保险单相当于是目录,主要包含个人和保险产品的全部信息。

二、保单什么样

在保单上面我们可以清晰地看到保的谁、保什么、保多久、每年多少钱。保险单生成后会有一个保单号码,这相当于我们在保险公司的身份 ID。

通过保单号,保险公司可以查询到合同的全部信息,所以出于隐私保护,致电保险公司查询时,客服都会先确认是否为本人。

如下图所示:

三、保单需要重点注意的信息

1、保单上的个人信息:

为了方便大家理解,深蓝君整理了如下表格,大家可以看一下:

这里提醒大家 2 点需要注意:

•生效时间:不是保险公司收了钱就合同就生效了,有的可能是次日凌晨生效,或者有的是稍晚几天,这里是需要大家注意的。

•受益人:长期险最好指定受益人,如果投保时没有指定,也不是很要紧,后续都是可以变更的。

2、保单上的产品信息:

保单上除了个人信息,还包括这款保险的产品信息,主要包含如下内容:

•保险名称:买的什么保险,重疾还是医疗险?

•保险金额:保额是多少,5万还是50万?

•保险期间:保多久,是保 1 年还是保到 70 岁,还是保终身?

•期交保费:每年要交多少钱?

这些都是比较通俗易懂的,大家在保单上都能找到,这里深蓝君就不截图了。

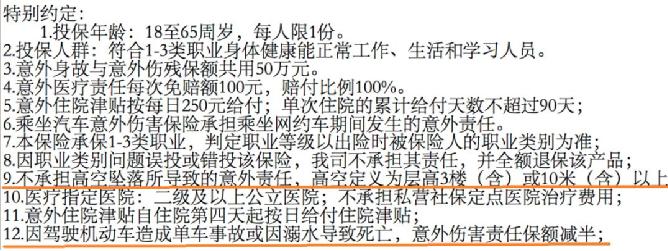

3、保单上的特别约定:

有时候保险公司为了对产品进行修改,会在保单上增加特别约定。

根据保险法的规定,特别约定是高于条款的,不影责任和索赔。如果条款和特别约定有不一致的情况,以特别约定为准。

_副本.jpg)

先生

女士

获取验证码