2025-04-02

761

如果学生在购买性价比高的学生意外险——学平险后不幸出险,便可向保险公司索要赔偿。那么学生意外险能报多少?这需要根据具体情况、具体产品进行分析。通常情况,若学生因意外残疾,其报销费用便与保险金额、报销比例等因素有关。

如果学生因意外或疾病而身故,学平险一般可报销1万元到10万元不等的保险金,以慧择网上的“学习无忧”疾病医疗学平险为例,该产品有计划一、计划二、计划三,其中计划一因疾病身故报销1万元,计划二报销2万元,计划三报销1万元。

如果是因意外伤害而残疾,要想知晓可以报销多少,首先要了解保险金额,然后根据“一级伤残报销100%,二级伤残报销90%,三级伤残报销80%,四级伤残报销70%,五级伤残报销60%,六级伤残报销50%,七级伤残报销40%,八级伤残报销30%,九级伤残报销20%,十级伤残报销10%”的标准来报销。以“慧择无忧”半年期学平险保障计划为例,该产品意外伤残保险金额为10万元,若一个学生因意外而导致八级伤残,则可报销3万元保险金。

如果一名学生因意外而住院,了解报销金额,要知晓其报销比例,以“学习无忧”疾病医疗学平险为例,该产品按照“医疗费用为人民币100元以上至1000元的部分报销50%;1000元以上至5000元部分报销60%;5000元以上至10000元部分报销70%;10000元以上至30000元部分报销80%;30000元以上部分报销90%”的标准报销。所以若一名学生投保计划一,因意外而住院,花费4000元的医疗费用,则可报销4000×60%=2400元保险金。需要注意的是,该产品有一定的保险金额,计划一保险金额为1万元,计划二保险金额为3万元,计划三保险金额为2万元,若一次或累计给付达到保险金额时,合同终止。

学生意外险能报多少?因意外或疾病身故,一般最低可报销1万;因意外伤害而残疾,若伤残鉴定为八级,而产品伤残保额为5万,根据“残疾程度与给付比例表”,大概可报销1.5万;因意外而住院,一般可报销几千到几万元保险金。

医保还能二次报销?这个应该很多人都不了解。之前,我已经写了很多关于医保的科普文章,但好像很多人还不懂。看到网上很多人也把它传得非常夸张,好像没搞明白就要损失几十万一样。下面,我就来和大家说一说医保的二次报销到底是怎么回事?能报多少钱?又要怎么报销?

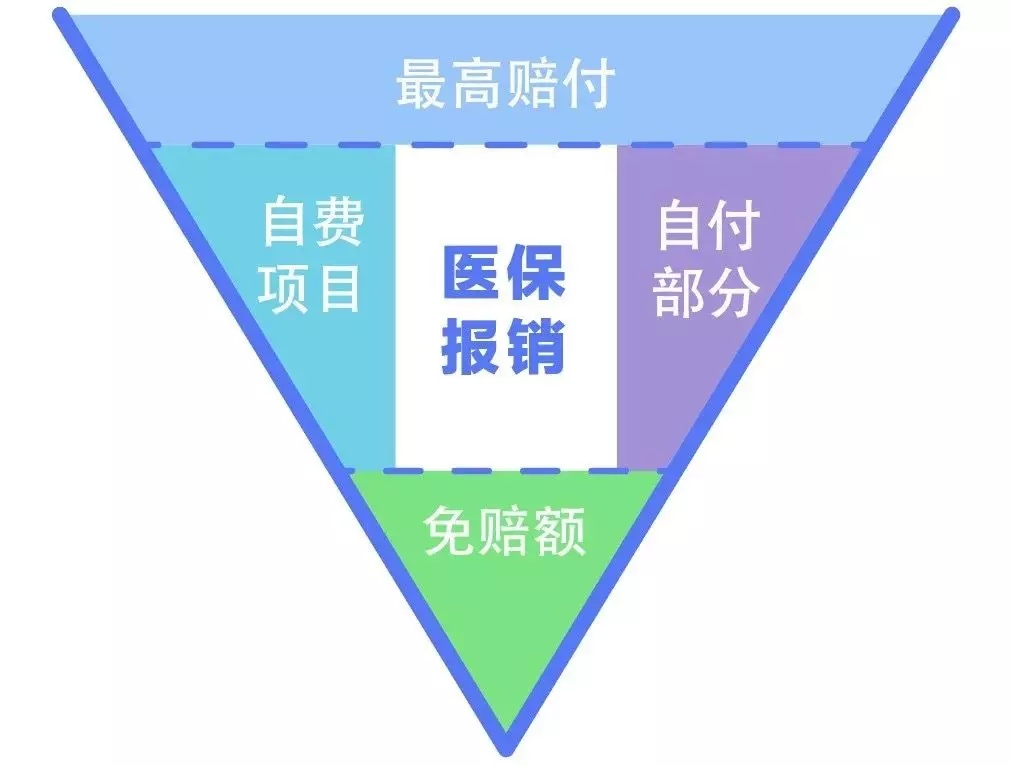

首先,咱要知道不管是职工医保还是居民医保报销,主要都是分两部分:一个是门诊,一个是住院。

看病的费用如果是在医保目录范围内的,那到时候直接刷社保卡就行了。

不过,即便是在范围内,也不能100%全报,有些费用呢还得咱们自付掏钱。

如果花费太高,超过了一定的金额,那这时就能用大病保险继续报销,也就是医保的二次报销!

这个大病保险可以说是咱们医保的补充,只有生大病、要花大钱的时候才会用到。

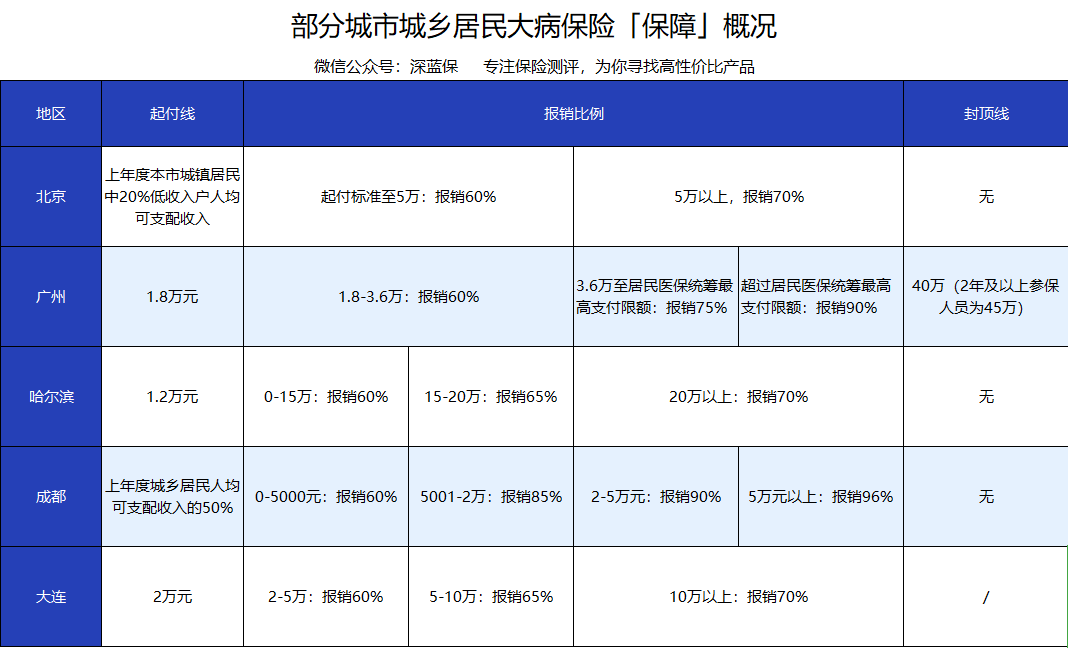

如果你交的是居民医保或者新农合,那就可以自动享受这个待遇。这里呢,我给大家整理了几个城市居民大病保险的报销情况:

可以看到,它们的报销比例基本都在60%以上,而且是分段进行报销。也就是咱们自付的钱越多,二次报销的力度也就越大。

以大连为例,看病经过医保报销后,个人自付部分如果超过了起付线2万元就能二次报销

5万以内可以报60%;5—10万报65%,10万元以上呢能报销70%。

假如说大连的刘阿姨大病住院,总共花了18万,其中有15万是在医保范围内,医保给报了9万多,剩下的5万多块,经过大病医保的政策,还能再报销近2万。

总的算下来,刘阿姨这次住院一共报销了11万多,可以帮她省下不少钱!

其实也很简单,跟咱们正常医保报销是完全一样的道理。

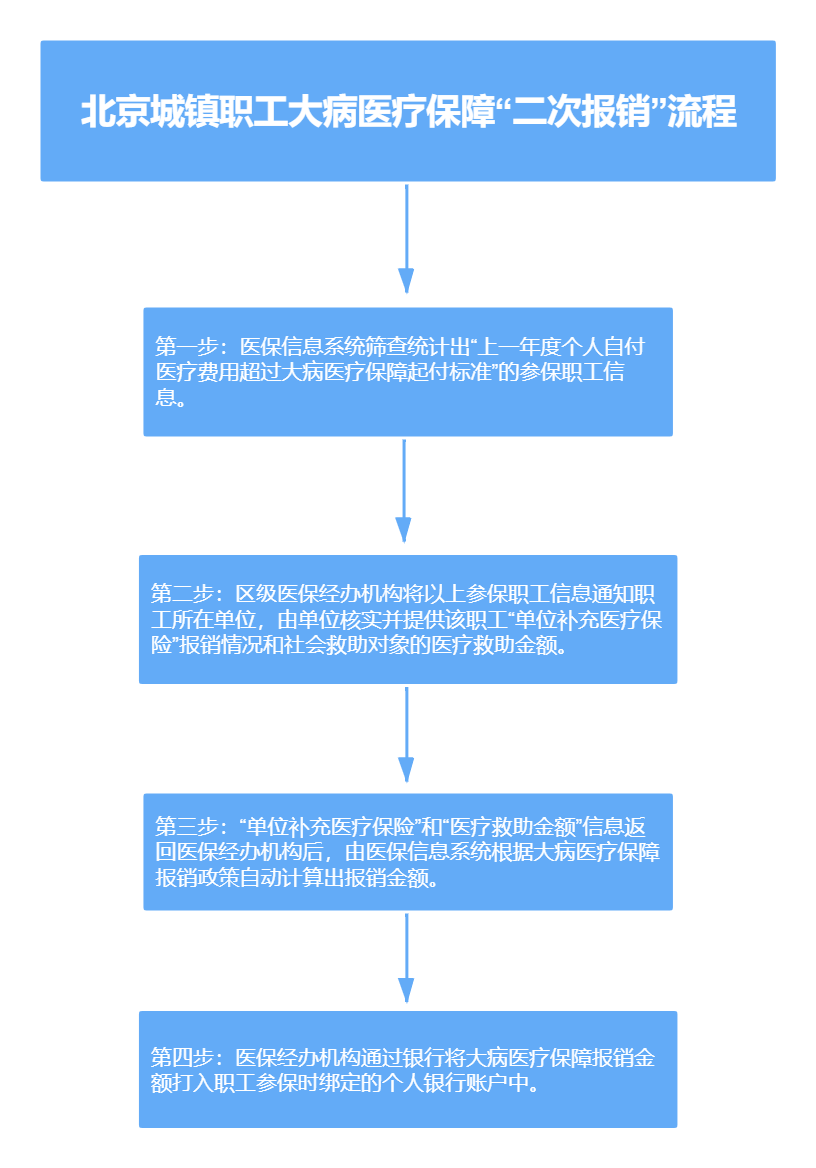

现在绝大多数城市都可以在联网的医院直接结算,特别一点的呢像北京的职工大病保险,由系统核对信息后,会自动将报销款打入绑定的个人银行账户。

大家可以看一下下面的报销流程:

总之呢,一般都不需要咱们跑腿去申请,所以大家也不用担心报不了。

_副本.jpg)

先生

女士

获取验证码