医疗事故的定义

医院是医治病人,救死扶伤的地方,手术室亮起的红灯负担着许多焦虑和牵挂,但是由于一些不负责任的医生大意疏忽导致医疗事故频频发生,给本遭受痛苦折磨的病患增添了更多痛苦,那么医疗事故是怎么定义的呢?哪些属于医疗事故呢?

最低480元/年投保消费型重疾险,范围涵盖31种疾病!

医疗事故,依照2002年国务院颁布的《医疗事故处理条例》(以下简称《条例》)第2条,是指

医疗机构及其医务人员在医疗活动中,违反医疗卫生管理法律、行政法规、部门规章和诊疗护理规范、常规,过失造成患者人身损害的事故。

这里的“医疗机构”是按照国务院发布的《医疗机构管理条例》的规定,取得《医疗机构执业许可证》的机构。“医务人员”是指依法取得执业资格的医疗卫生专业技术人员,如医师和护士等。“医疗事故”发生在医疗机构及其医务人员在合法的医疗机构进行的医疗活动中。

“医疗事故”的发生是因为医疗机构及医务人员违反了相应的规定,这些规定包括医疗卫生管理法律、行政法规、部门规章和诊疗护理规范、常规等。如《执业医师法》、《传染病防治法》及《传染病防治法实施办法》、《母婴保健法》及《母婴保健法实施办法》、《献血法》、《职业病防治法》、《药品管理法》、《精神药品管理办法》、《*品管理办法》、《血液制品管理条例》、《医疗机构管理条例》等。从医疗实践看,最常用、最直接的是卫生部门关于医疗机构、医疗行为管理的规章、诊疗护理规范、常规。

医疗机构及医务人员在进行医疗活动中,由于疏忽大意或过于自信,违反了医疗卫生管理法律、行政法规、部门规章和诊疗护理规范、常规,造成患者不同程度的损害后果。根据不同的损害后果的程度,分为不同的医疗事故等级。这里要注意两点:一是医务人员没有伤害患者的主观故意;二是对患者造成了实际的损害后果。

医疗事故,必须是医疗机构或医务人员的过失行为,导致发生了损害后果。如果损害结果,并非医疗机构或医务人员的过失行为引起,不能列入医疗事故。在实践中要确定过失行为与损害结果之间的因果关系并不容易。主要是因为患者病情的复杂性和动态变化性,目前医学科学的局限性及不可预测性,一些新技术、新产品的对患者造成何种影响有待于进一步研究等多因素影响,所以在实践*作中较难确定过失行为和损害后果之间的因果关系。

相较于国务院1987年发布的《医疗事故处理办法》(以下简称《办法》)中对医疗事故下的定义,即,医疗事故,是指在诊疗护理过程中,因医务人员诊疗护理过失,直接造成病员死亡、残废、组织器官损伤导致功能障碍的事故,可以看出,《条例》中规定构成医疗事故是“过失造成患者人身伤害”,而《办法》中规定必须是“导致功能障碍”,前者的概念范围明显比后者宽,即凡是违法或者违章医疗行为过失造成患者人身损害的事故,都属于医疗事故。医疗事故责任中所指的民事责任,主要是指医疗单位和医务人员违反法律规定侵害公民的生命、健康权利时,应对受害人负损害赔偿的责任。

由于医疗事故关系到广大病患人群的生命是否得到尊重的问题,因此严格鉴定医疗事故,扩大对受害者的救济范围是十分必要的。

| 产品名称:人保健康“健康保险卡”(含重疾) |

| 推荐指数: |

1、仅480元即可享有健康、意外、意外医疗三重保障。

2、购买即可享有365天的专业的健康咨询服务。

3、重大疾病保10万元

若发生所列的31种重大疾病中的一种或数种,确认后则可一次性获得10万元。 |

| 原价:480 元 会员价:480 元 |

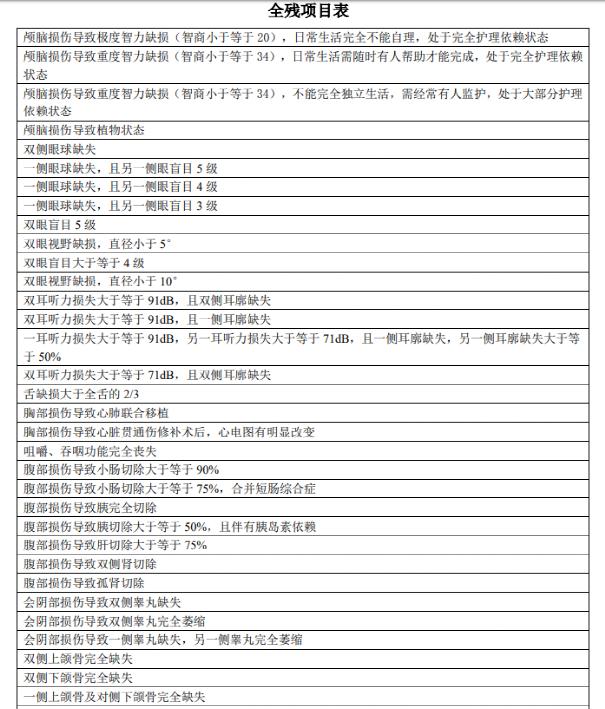

全残的定义

全残,也就是 281 种伤残中最严重的几种,比如植物人状态、双眼缺失、全身瘫痪等。

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

微信关注深蓝保微信公众号,对话框回复 “小白” 可以免费获取。

万能险的定义

正确认识万能险:万能险是一种新型保险,一种非传统保险,由于交费灵活,保额灵活,领取灵活等一些特点备受追捧,相对来讲,年轻人买万能更具优势……

万能险是一种新型保险,一种非传统保险,由于交费灵活,保额灵活,领取灵活等一些特点备受追捧,但万能险是不是和它的名字一样,真的万能呢?让我们正确来认识它。

灵活交费:灵活交费是您的权利,是代表客户在某个特定时段,如果经济上有一些困难,可以暂时不交费,但并不代表可以从此不交,或者交3、5、10年就不交,然后就等着享受了。

这种观点是不正确的。此处又有另外一种情况,如果采用追加交费的方式,交3年或5年也是可以的,要看你每年交多少了。交费中的平衡:观念中不要认为万能灵活交费就不用交费,或者认为交三五年就不交,同传统险一样,一定额度的交费是必要的。只是可以自己选择怎么交。

关于初始费用和保障成本:首先初始费用,万能扣的初始费用比较高,第一年50%,第二年25%,第三年15%,第四五年10%,以后各年5%。其次保障成本,万能的保障成本是按自然费率计算的。年龄越大,保额越大,扣得越多。

如何正确理解:所有保险都会扣除相关费用,相对于传统险来说,在同等交费的情况下,首年和次年的万能的保单价值比传统险的现金价值还要高,所不同的是万能比较透明,直接告诉客户扣了多少,传统险在这一方面做得有点弱。

在保障成本方面,万能是差异较大的,特别是年纪大的时候,扣的成本多,所以在前期需要积累一定的保单价值,要么通过连续交费,要么通过追加交费。相对来说,年轻人买万能更具优势。

[来源:佛山平安人寿 陈慕华 http://quick.xiangrikui.com/blog/138951.html]

_副本.jpg)