消费型重疾险精选:30万保额,8元/天起

这5种保险谁买谁踩坑,适合普通人购买的保险就4种!(重疾险、医疗险、意外险、定期寿险)

鼓贡杭

2.2K

前言:由于保险信息极度不对称,普通人买保险时非常容易踩坑。我整理出了以下5类谁买谁坑的保险,大家尽量不要碰!而大多数的新冠确诊即赔,是只有达到了重型/危重型才能获赔。捆绑型保险一般都是主险+附加险的形式,如果主险是重疾险的话,附加险是医疗险、寿险、意外险等等。可小李得过重疾,基本会被保险公司拒之门外。

从业多年,我在知乎上累计回答了上千个保险问题,也给很多人推荐过保险。

虽然是靠保险吃饭的,但我一直都会跟大家强调,普通人不要轻易买保险!

尤其是有些朋友,买了自己听都没听过的保险, 不仅花了冤枉钱;真出事了,还可能一分都赔不了!

两个字——血亏!

要我说,想买对保险,无非要做到两点:

第一,先学会避坑,只要不踩雷,不交智商税,你就成功了一半;

第二,搞明白哪些保险需要买,挑最重要的入手,把钱花在刀刃上。

如果你也有买保险的需求,那么这篇文章,就是为了助你有效避坑,了解保险知识而作。

本文还附上了10月份最新的江南官方app下载最新版 推荐,让你轻轻松松抄作业!

重疾险:2022榜单精选(可点击)

医疗险:2022榜单精选(可点击)

意外险:2022榜单精选(可点击)

定期寿险:2022榜单精选(可点击)

文章目录如下:

一、这5种很坑的保险,千万不要买!

1.新冠保障险

2.返还型重疾险

3.长期意外险

4.大而全的“捆绑型”保险

5.齿科保险

二、真正有用的保险,就这4种

1.消费型重疾险科普

2.百万医疗险科普

3.定期寿险科普

4.一年期意外险科普

感兴趣的朋友,可以直接点击目录跳转。

如果觉得文章太长,可以先点赞收藏起来,有时间再看!感谢大家的支持!

一、 这5种很坑的保险,千万不要买!

由于保险信息极度不对称,普通人买保险时非常容易踩坑。

有的买到手,价格贵了很多;有的买到手,产品保障太差了。

尤其是有的保险产品,本身在产品设计上就存在问题,甚至脱离了保险的“保障本源”。

为避免大家懵懵懂懂地踩进保险的陷阱,今天我就来给大家简单粗暴地扫雷。

我整理出了以下5类谁买谁坑的保险,大家尽量不要碰!

1、新冠保障险

坑值:★★★

国庆假期过后,各地新冠多点散发。

眼看着身边三五不时有人被封控隔离,有些朋友就开始考虑是不是得给自己买个新冠保障险,万一自己被隔离了,还能薅下保险公司的羊毛。

目前市面上大多数产品,有常见的3种保障:

● 因新冠肺炎身故赔钱:得了新冠,如果不幸去世,就赔钱;

● 确诊即赔:确诊了新冠肺炎,可以一次性获得一笔赔付金;

● 隔离津贴:因新冠肺炎导致集中隔离,按天数赔付津贴金。

但这3种,没一个能轻松赔到的。

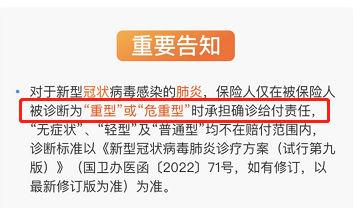

就拿确诊即赔来说,目前新冠重症率大幅降低,多以无症和轻症为主。

而大多数的新冠确诊即赔,是只有达到了重型/危重型才能获赔。

新冠致死率就更不用说了,国家卫健委曾披露,截至10月10日,中国本土累计报告确诊病例254066,无症状感染者755048,感染总数1009114例,死亡5226例。

中国本土的新冠感染率每10万人口70人,新冠死亡率每10万人口0.4人死亡,死亡人数占全球的0.08%。

在如此低的病死率之下,新冠身故保障的意义并不大。

有的人可能会说,自己得新冠的概率不高,但是被隔离总是有可能的,隔离津贴总能派上用场吧?

事实恰恰相反。

现今的隔离津贴险,想要成功赔到钱,大部分要求必须是集中隔离,而集中隔离又分2种。

①确诊后住院或临时病室隔离的集中隔离治疗,不包括居家隔离;

②乘坐公共交通工具疑似感染或确诊被强制隔离,密接和次密接不赔。

理赔标准宽松的隔离津贴险,基本也都下架买不到了,只能说曾经居家隔离也能“薅羊毛”的日子早已一去不复返。

现在的新冠保障险,实用性并不高,虽然价格不贵,但有些产品可以免费领,完全不建议大家为了它花钱。

2、返还型重疾险

坑值:★★★★

“返还型”重疾险最大的特色在于“有病能赔钱,没病能返钱”,看似“完美无瑕”,但也存在2个不可忽视的缺点:

● 部分产品重疾、身故、“返还”只能三赔一:比如赔了重疾,身故和返还就失效了。

● 保费很贵:我们要额外花更多的钱才能买到“满期返还”这项保障。

这么说大家可能不太好理解,大师兄就用某款“返还型”重疾险来举个例子。

这款产品的主险为两全险(去世会赔钱,没去世达到 80 岁会“返钱”),附加了重疾和轻症、轻症豁免三项责任:

可以看到,为了能在 80 岁时能拿回所交的保费,我们每年要在两全险上付出 5750 元,共交 30 年,一共就得多交 17 万多。

而且,如果在 80 岁前得了重疾,那之后身故和“返还”的责任就都失效了。

总的来说,返还型重疾险看似很“美好”,实际上保费高昂,保障上也做不到重疾、身故和满期“返还”三者兼顾,对于普通人来说是非常不划算的。

所以,大多数普通的工薪阶层,我们还是建议优先考虑消费型重疾险。

3、长期意外险

坑值:★★★

一般来说,我们把保障期限20年、30年甚至保终身的称作长期意外险。

有的人会觉得,长期意外险保障更久,不用担心续保问题,所以更适合自己。

然而,事实真相并非如此。

①意外险通常不存在续保问题。

购买意外险,一般不需要进行健康告知,即使需要健康告知,询问项也十分宽松,只要是能够生活自理、正常工作的人基本都可以购买。

在保障期内即使因为意外申请理赔了,来年再想买意外险也是没有问题的。

如果担心自己购买的意外险停售了,来年换新品就好了,毕竟保险行业现在这么卷,每年新出的意外险保障只会更好更全面。

因此,从保障期限来说,买一年保一年,还是保几十年或终身,本质上并无差别,我们并不需要重点关注。

②长期意外险保障责任不够全面

市面上大多数长期意外险保障有缺陷,价格又很贵。

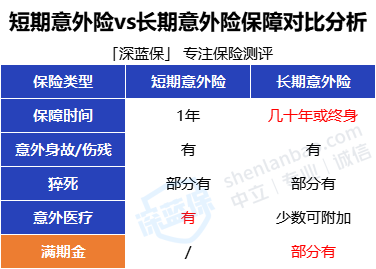

我将一年期意外险和长期意外险的保障做了个对比:

从对比分析可以看出,长期意外险的保障并没有那么全面,虽然并不是所有产品都是这样,但是有缺陷的占大多数。

从实用性来讲,购买一年期意外险才是性价比最高的选择。

4、大而全的“捆绑型”保险

坑值:★★★★★

提起捆绑型保险,很多人可能不知道是什么,但是说这份保险什么都能保,既有重疾身故、也能保意外医疗,大家马上就能懂。

捆绑型保险一般都是主险+附加险的形式,如果主险是重疾险的话,附加险是医疗险、寿险、意外险等等。

以某款产品为例,保障如下:

看起来这张保单应有尽有,安全感妥妥的。

但实际上,这类型保险有2点不足:

①部分保障责任共用

有的保单上有十几种保障,不代表能同时防范数种风险,其中很多保障的保额是共用的。

举个例子,如果小李买了这份保险,他身患重疾,重疾险赔了一笔钱,合同直接终止了,其他的医疗责任也直接终止。

接下来再想要医疗报销,还得重新买医疗险。

可小李得过重疾,基本会被保险公司拒之门外。

②价格昂贵

大而全的“捆绑型”保险价格都贵的离谱,十几种保障一项项算下来,大多都是额外要花钱的。

如果每年都要花1万多,预算有限的话在购买时只能选择降低保额。

而重疾险保额买个10万20万的,对我们来说根本不够。

得了重疾假如赔个10万,可能还抵不上生病的人一年的工资,更不用说覆盖治病的开销。

这笔账一算,相信大家都清楚买重疾险要优先做高保额。

大而全的“捆绑型”保险很难满足高保额且价格便宜的需求,考虑性价比的朋友千万不要碰。

如果选产品时实在拿捏不准,可以随时找我帮忙。

5、齿科保险

坑值:★★

“一口牙等于一辆特斯拉”、“一张嘴就是一套房”、“月薪两万,不敢看牙”……这些年,大家关于看牙贵的吐槽数不胜数。

于是有些朋友,就希望可以通过保险来报销自己看牙治牙的费用。

市面上的确有一些齿科保险,可以用来报销各种类型治牙费用。

比如保健相关的洁牙、窝沟封闭、基础治牙相关的拔牙、补牙,更复杂一点的还有根管治疗,正畸等。

乍一看,感觉自己心心念念的齿科保险就是这样子的。

可实际上,这种保险仍然有以下不足:

● 大多数产品只能在指定的私立牙科诊所治牙

● 部分项目不能100%报销,报销有限额

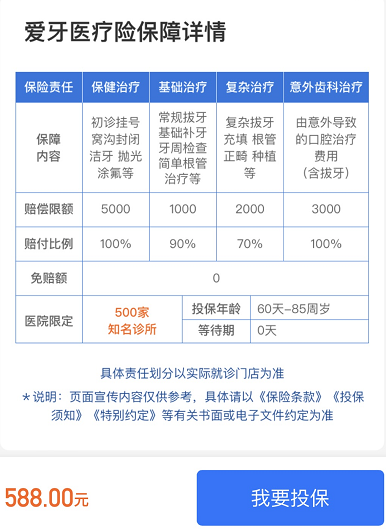

以支付宝上【爱牙医疗险】为例,保费588,拔牙赔付限额最高才1000。

有过拔牙经验的朋友都知道,拔复杂一点的阻生智齿,1000块都不够一颗牙。

因此,这类保险更像是团购优惠券,能让人治牙便宜点,但不能完全覆盖牙齿医疗费用。

大家看牙治牙如果真想省点钱的话,建议直接去公立医院挂号治疗。

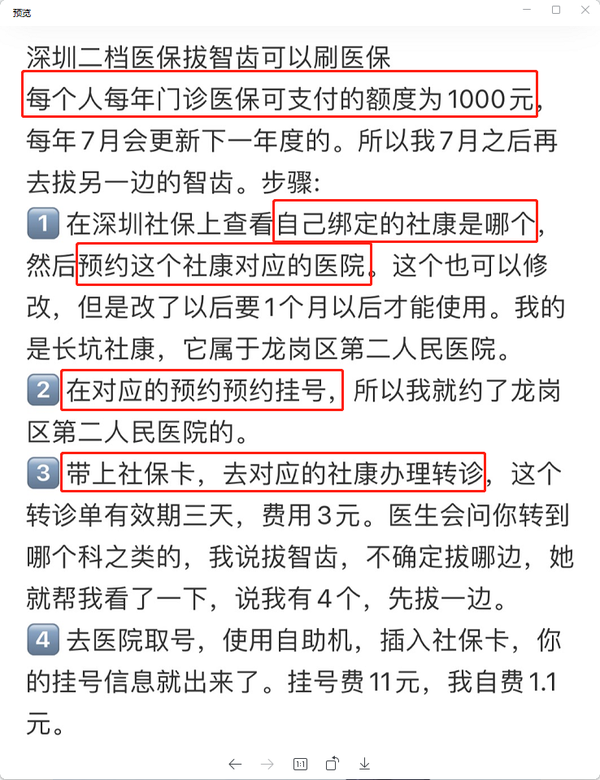

部分城市可以通过医保报销费用,以深圳为例,一档社保可以直接刷卡治疗,二档社保也可以通过社康转诊来报销。每年最多可以报销1000元,比买什么齿科保险划算的多。

同理,现在市面上还有一些商家为了引流开发的药品险,目的是为了让你到他们的平台上在线问诊和买药。

这类保险就和齿科保险一样,实用性不强,性价比一般。

当然,并不是说它彻底不能买,而是属于“可以买但没必要”的一类产品。

我们真正应该做的是,用保险来转移人生中不可承受的经济风险,比如重大疾病、极端意外等等

钱要花在刀刃上,才能真的应对人生未知的风险。

下面我们详细来说说,哪些保险才是真正有用的保险?

二、 真正有用的保险,就这4种

首先大家一定一定一定要买医保!

有职工医保的继续交着,没有的也要自己选择灵活就业交职工医保或者买好居民医保。

因为社保中的国家医保,可以报销我们去医院看病的部分费用,在此基础上我们再补充商业医疗保险,相辅相成才能发挥保险的全部作用。

另一方面,有了医保再买商业保险,价格会便宜很多。

以购买某款百万医疗险为例,30岁人群投保,有医保的情况下只用花238就能买,而没有医保则需要花544,保费多了将近一倍。

所以,给自己买好医保是必须且重要的事情。

买好医保,再补充以下4种商业保险,才能应对人生老病死的突发风险。

1、 消费型重疾险

重疾险,就是当满足条款约定的疾病理赔条件时,能直接赔一笔钱。

和返还型重疾险不同的是,消费型重疾险保障全面,性价比高,与返还型相比价格便宜很多,适合大多数预算有限的普通人。

在这里,我综合保障优秀和高性价比两个要点,按照不同人群推荐2款产品:

①成年人高性价比首选——达尔文7号

达尔文7号作为“顶流”重疾险达尔文6号的升级版,居然开始自己“卷”自己,它比起达尔文6号来说,保障更好,价格更便宜,大师兄真是没理由不推荐!

下面我们就来看看它到底有哪些优点:

✔️ 重疾赔完,轻症/中症还能继续赔:一般的单次赔付重疾险,重疾赔完合同就结束了,而达尔文7号,重疾赔完,间隔90天,再次发生其他轻症/中症,还能继续赔。

✔️可附加60岁前额外赔:60岁前,重疾能额外赔80%,中症能额外赔30%,假如我们买了50万保额,确诊重疾就能赔90万,确诊中症能赔45万。

✔️可附加癌症2次赔:大多数重疾险关于这项保障,只针对一些恶性肿瘤-重度能多次赔,但这项保障对恶性肿瘤-轻度也能多次赔。

以高发疾病原位癌为例,只要是不同器官的原位癌都能赔,这么实用的保障建议有条件都附加上。

✔️价格很便宜:以30岁女,买50万保额,30年交为例,保至70岁每年只要3200元,保终身每年只要4885元,尤其是保终身的价格,在众产品中是最便宜的。

总之,达尔文7号不仅常规保障全面,还创新了【重症赔完轻症】还能赔以及【原位癌二次赔】等保障,不管是保至70岁还是终身,价格都很便宜,建议年轻人买重疾险首选!

想看达尔文7号与达尔文6号相比,究竟有哪些变化?可以看我过往的文章,在此不多赘述!

②少儿重疾险高性价比首选——小青龙

在购买少儿重疾险要特别关注少儿高发重疾包含哪些,高发重疾涵盖有缺失的不能算是优秀产品。

如果有条件,想给孩子一步到位,买保至70岁或终身,可以优先考虑君龙人寿小青龙。

它的优势如下:

✔️保至70岁或终身,保单前30年可以额外赔60%:买50万的话能赔到80万。

✔️重疾赔完,轻症/中症保障依旧有效:一般的重疾险,重疾赔完,可能合同就结束了,但小青龙在首次重疾赔付后,间隔90天后再得轻中症,还能继续赔付;

✔️特定疾病保障好:20种少儿特疾能赔2.2倍保额,比如得了白血病,买50万能赔到110万;10种罕见疾病能赔付3倍保额,比如得了婴儿进行性脊肌萎缩症,买50万能赔150万。

✔️ 能附加重疾多次赔:附加后,重疾可不分组赔4次,依次赔付100%/120%/140%/160%。

✔️在保至70岁和终身的情况下,价格是最便宜的:以保终身为例,0岁男孩,每年只要1815元,10岁男孩,每年只要2485元。

综上,不管是在保障上还是价格上,小青龙的表现都很不错,是保长期的不二之选。

2、 百万医疗险

百万医疗险,几百块就能报销三四百万,解决了我们“看不起病,住不起院”的难题,可以说是人人必备的一款保险。

很多人会说,医疗费报销不是有医保吗,干嘛还要买百万医疗险?

可事实却是,医保的报销范围有限制,仅能报销社保目录内的治疗费用。

并且一般情况下,大多数城市只能报销50%-70%的医疗费用。

如果生了大病需要治疗,开销最多的是社保目录外的外购药、进口药等费用,而百万医疗险刚好可以报销这些,弥补医保不能报销的不足。

所以大师兄才说,医保+百万医疗险才能真正覆盖大病医疗费用。

关于百万医疗险,保障最全面性价比最高的产品,大师兄也测评过多次了,这次依然是“老生常谈”的推荐:

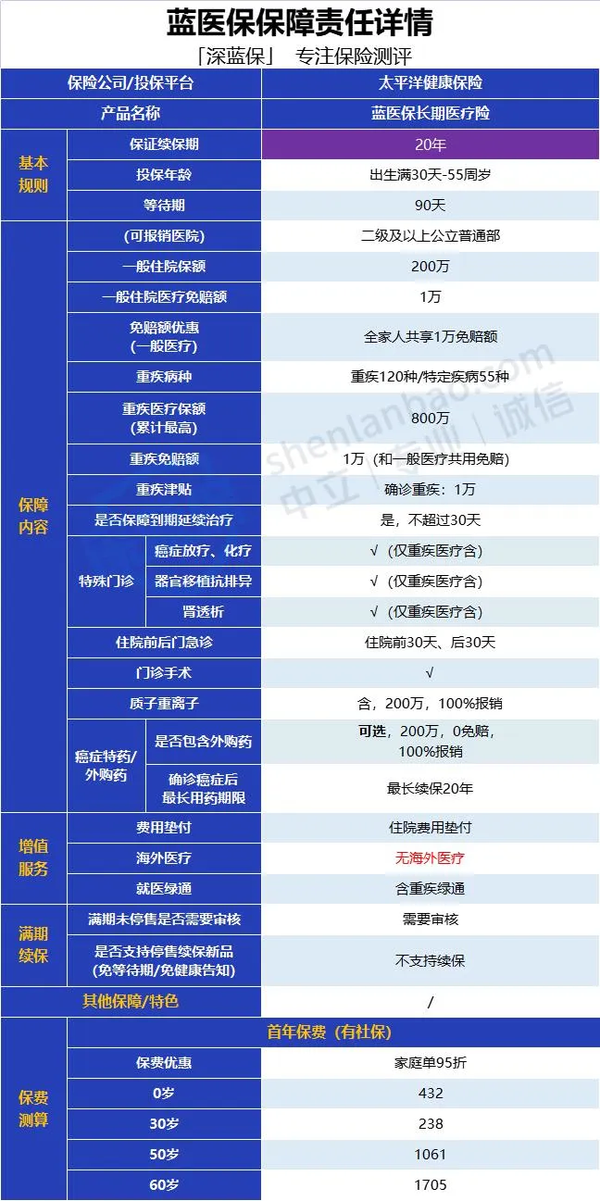

保障全面NO.1——蓝医保长期医疗险(20年期)

【蓝医保】由太平洋健康保险公司承保,有大公司“背景”,在保障责任上也是十分出色。

它的保障优势如下:

✔️ 四大基础保障全面,住院医疗、门诊手术、特殊门诊和住院前后门急诊全都包含,同时支持住院前30天后30天的门急诊费用报销;

✔️ 保证续保20年,是目前市面上支持保证续保期限最长的产品之一;

✔️ 可附加外购药保障,0免赔200万保额可100%报销,支持最长续保20年,2种120万一针的Car-T抗癌针也在特药清单内;价格很便宜,30岁的年轻人只用多花9块钱,就能获得保障。

✔️ 增值服务齐全,质子重离子治疗写进了合同条款中,使这项保障具有法律效力,安全感更强。

✔️ 家庭保费优惠,一家三口一起购买,保费可以打95折。

总的来说,【蓝医保】不论是保障还是价格,亦或是大家心心念念的大品牌,都无懈可击,建议身体健康想要给自己全面医疗保障的人群优先选择。

3、 定期寿险

定期寿险是指保障一定期限的寿险,比如保个10年、20年,保至60岁、70岁等等。

只要在约定的时间内身故,保险公司一次性赔一笔钱给家里人;

但是,如果在保障期限之外,人去世了,那么定寿就没得赔。

在保险四大金刚中,它的存在感是最低的,原因无他,买了的希望永远用不上,没买的认为用不上,多少有点“里外不是人”。

但大师兄还是建议家庭顶梁柱给自己配置一份定期寿险,万一发生不幸,爸妈不会没钱养老,子女不会没钱读书,另一半不用操心房贷车贷。

对于工薪阶层来说,想要一份寿险来给不幸事件兜底,定期寿险其实是性价比最高的选择。

各保险公司开发的定期寿险保障都大同小异,在保障等因素都差不多的情况下,哪个更便宜就选哪个。

大师兄在这里给大家推荐一款年轻人购买,价格最便宜的定期寿险:

性价比之王——定海柱2号

- THE END -

- THE END -字数:5926

来源:转载

16

【免责声明】作者在本站所发布的文章仅代表作者本人观点,与本站无关。本网站对文中陈述、观点判断保持中立,

不对所包含内容的准确性、可靠性或完整性提供任何保证。请读者仅作参考,特此声明!如有侵权内容请联系:hegui@zhuanxinbaoxian.com。

热门视频

查看更多

热门工具

新品测评

【江南app官方下载苹果

金榜】4月储蓄险榜单出炉,多了1款大公司年金险,第5年就能领钱

2025-04-02

761

【江南app官方下载苹果

金榜】4月重疾险榜单!价格被打下来了,每年便宜两三百!

2025-04-02

489

【江南app官方下载苹果

金榜】300多保100万,顶梁柱必备的「定期寿险」,4月榜单来了!

2025-04-02

414

保险方案

25-35岁已婚人士,怎么买保险?高性价比方案分享!

2025-03-06

846

少儿版和成人版保险有啥不同?孩子买哪个好?(附实用方案)

2025-04-08

404

爸妈50-75岁怎么买保险?分享两套方案,有糖尿病、冠心病都能买!

2025-04-07

170

热门文章

在江南app官方下载苹果

买保险靠谱吗?能给你提供哪些服务?

2025-03-17

1.3K

不建议轻易离职,除非你已经做好这些准备...

2025-04-07

415

_副本.jpg)

“2万块的养老机器人,治好了我的养老焦虑”

2025-03-31

1.1K

热门产品榜

先生

女士

获取验证码

您想咨询什么险种?

重疾险

定期寿险

医疗险

意外险

年金险(终身寿)

帮我定制

免费预约