2025-04-02

761

不同于“花多少报多少”的百万医疗险,定额给付保险是一种只要符合条款约定的理赔条件,就可直接获赔一笔钱的保险,类似于给付型的重疾险,这笔钱可以自由支配。

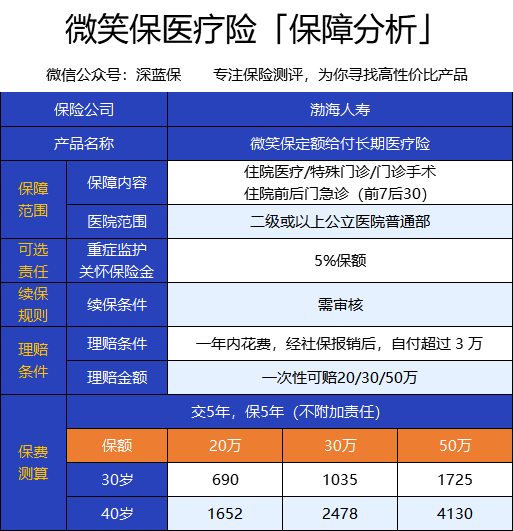

最近,渤海人寿就上线了一款这样的产品——微笑保定额给付长期医疗险。

这款产品,不管是什么病,只要医保内自付医疗费达到3万元,就可以一次性获赔基本保额,最高能赔50万。

话不多说,一起来看看这款产品到底好不好?

主要内容如下:

这款产品,目前仅支持已在京津冀地区参保医保的朋友购买,其他地区的朋友是不能买的。

另外,这款产品的健康告知还是比较宽松的,有甲状腺结节、脂肪肝、痛风的人群,以及三高人群都可以投保。

接下来,让我们看看它的保障内容怎么样。

具体保障如下:

整体看下来,这款产品保障还不错,不限病种,符合下面的条件就能赔:

具体理赔数额,看投保时选择保额的多少,最高能赔50万。

此外,这款产品还有一项可选责任——重症监护住院津贴:

社保内自付医疗费用达到3万元的,且入住重症监护病房治疗的,可直接给付5%保额。

保障比较简单,下面深蓝君来总结一下这款产品的优缺点。

优点:

(1)投保年龄广

市面大多百万医疗险、重疾险,只能 65 岁前买,而这款产品最高能接受70岁老人投保,给老人多了一个选择。

(2)健康告知宽松

医疗险和重疾险常会在健康告知中问询,三高或甲状腺结节的情况。

这款产品的健康告知没有问及上述情况,或将它作为除外项,就意味着以上人群也是可以投保的,这一点还是比较友好的。

(3)不限病种赔付

无论是意外导致的,还是等待期后患病,不限病种,只要有社保,并且自付医疗费达到3万,就能直接赔一笔钱。

(4)可买保额高

最高能买到50万保额,还是比较足以覆盖生病期间的医疗费、营养费以及收入损失的。

缺点:

(1)比较难达到理赔条件

微笑保经医保报销后,自付超过 3 万元才能赔偿,理赔难度有点大。

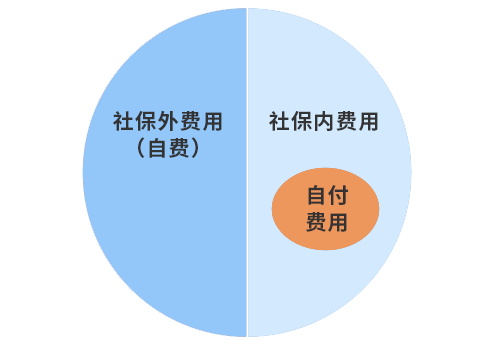

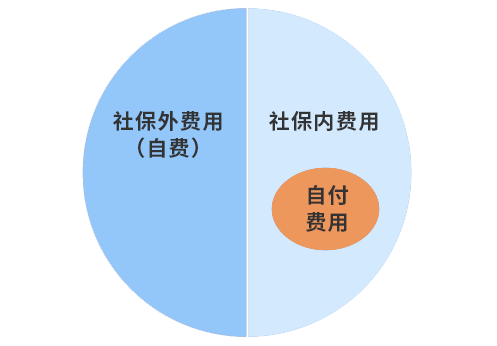

我们看病的费用可以分为两类:

社保内费用:这部分社保可以报销,不过有些药品只能报销一部分,比如 70%,剩下的 30% 属于自付费用,要自己掏钱。

社保外费用:社保一点都不给报,全部自费。

为了方便大家理解,我们整理了一张图:

如图所示,自付费用必须是社保内的费用,这部分社保是不报销的。

所以,自付超过3万是什么概念?

我们举个例子,一起来看看:

北京的张先生,在三级医院治病花了 20 万,其中社保内费用 15 万,按居民医保报销:

注:1300、75%分别为北京三级医院医保报销的起付线和报销比例

可以看出,想要达到微笑保的理赔条件,社保内就得花费近 15 万。如果加上社保外费用,整体看病住院的花销真不少。

这样看来,要想达到微笑保的理赔条件还是有点困难的,需要特别严重的疾病才有可能获赔。

(2)价格贵

如果是花费几百元,同样的价格可以买到保额上百万的百万医疗险,保障还更全面,还有外购药、质子重离子等保障。

如果是花费上千元,同样的价格可以买到保障更全,保障期更长的重疾险。

因此,相对百万医疗险、重疾险来说,这款产品的价格没有那么划算。

还有一点要注意,这款产品限制参保地点为京津冀地区,且须为该地区已参保医保的朋友才能买。

理赔条件难,也没有重疾险和百万医疗险划算的话,那这款产品还要买吗?谁更适合买呢?

深蓝君建议,以下 3 类人群可以考虑这款产品:

Hello,这里是江南app官方下载苹果 旗下的测评账号,为保险江南官方app下载最新版 而生~

在这里,不仅可以还原你手中保险的真实面目,每日更会有最新、性价比最高产品介绍!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;

在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

全网高性价比保险江南官方app下载最新版 :

_副本.jpg)

先生

女士

获取验证码