去年个人养老金政策的出台,引起了很多朋友的关注。大家都希望自己的养老生活,可以更加的舒适、体面,而通

2024-01-03

2024-01-03 780

780

哪怕全部下架,我劝你也别乱买商业养老金!

这两年提前退休,早日躺平是大家都在想的事,但怎样才能存到一笔高养老金,支撑躺平呢?

很多人被种草了“商业养老金”,觉得买了它就万事大吉了。

但恕我直言,很多人都在瞎买!买一年亏一年!

为了让你选对不后悔,今天我不仅会把商业养老金是什么?和社保有什么区别?

还有怎么选才不会掉坑等等,这些问题一次性给你解决,还会手把手教你一个当下最好的终身领钱的方法。

不管你是给自己准备,还是作为子女想给爸妈规划养老,这篇文章一定对你有所帮助。

记得先点赞、收藏起来,免得划走就再也翻不到了。

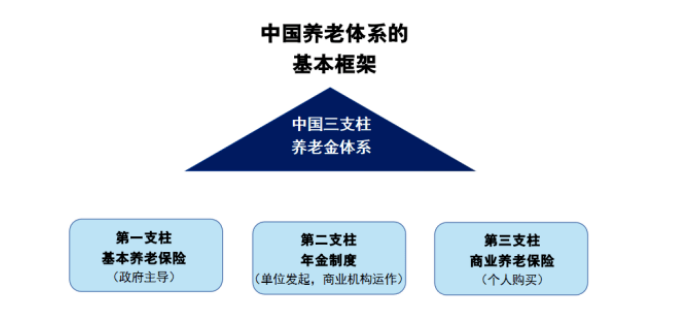

怎么理解商业养老金?很简单。

我上张图,你们一看就明白:

首先,左边的第一支柱,指的就是人人都在交的社保。

但这几年社保养老金吃紧,涨幅也大不如前,再加上人口老龄化少子化越来越严重。

深蓝君算过,要是按照大多数人缴的社保基数,

好一点的,退休时能领个3000-4000,普通一点的就只有一两千了。

如果交的是城乡居民养老保险,那领得更少,很多人只能领几百块!

再过十几二十年,咱们退休了,手里的几百块、一两千块,够不够花,想必大家心里都有数。

中间这个第二支柱,指的就是企业年金和职业年金。

这是机关事业单位、公务员体系以及少数国央企才有的。

为啥这几年考公的人年年破新高?

因为待遇确实好啊,人家不仅社保公积金顶格交,退休还能领双份养老金。

但问题就是,我们身边能享受这份待遇的人能有几个啊?

既不是公务员,又没有第二支柱,难道普通人就没有办法提前退休了吗?

诶,其实有,并且人人都能够得着!

那就是国家大力支持的第三支柱,商业养老金。

它就像社保养老金的孪生兄弟,但又有点儿细微差别。

相同的是也能按年/按月领钱,也能领一辈子,活多久领多久。

不同的是它更灵活,你的自由度更高,

你交多少,领多少,将来想多少岁退休,完全由你自己来决定。

它还不会受延迟退休政策的影响。

在安全性上也和国债一个级别,不用担心暴雷。

商业养老金,就很像是你社保以外的第二份晚年收入。

趁年轻的时候,把平时富余的长期闲钱放进去生利息,几十年都不用亲自打理。

你就能终身享有接近3%的复利,不断滚雪球所给你带来的翻倍收益。

只要领的足够久,收益甚至可以超过复利3.5%,

要知道现在银行存款/大额存单,都是按照单利来计息,

但商业养老金折算成单利的话,长期能超过4%,甚至5%,存越久越赚。

何况很多商业养老金,都还有保证领取或身故保障,万一走得早,也不怕亏钱。

很多中产家庭都用它来理财和存养老金,说它是养老神器,真的一点都不夸张。

但现在市场上的商业养老金啊实在是太多了!国家在推,银行也在推。

但越是这个节点,大家就越要冷静去对比挑选,因为一旦买错就是少赚几十万的损失。

那在我测评过市面上几百款产品之后,我发现挑选商业养老金其实很简单,只需要掌握三点,就能买到称心如意的好产品。

接下来,深蓝君就带大家一起来看看。

我们这里以商业养老年金为例,

想挑到一款领得多的产品,在同样投入下,我们只要去比保单的三个政策就可以了:

每年能领多少钱?

退保能退多少钱?

身故能赔多少钱?

第一个,你需要关注的就是【每年领取】有多少?

领钱多少,直接关系到咱退休的养老金水平。

像30岁的男性,每年投10万,交5年,领取最高的产品,一年能领52600元,而最低的产品,每年只能领两万六千多:

这就相当于从退休开始领到85岁,足足少领了六七十万!

所以,大家一定要看领取金额。

第二个,看现金价值,也就是你能动用的账户金额。

比方说,你中途遇到一些紧急的情况需要用钱,

那现价高的产品,就可以通过退保或者是部分减保,拿出来的钱就会很多。

如果你有这个需求,那些一旦开始领钱,现金价值就清零的产品你就不用看了。

第三个,就看身故能赔多少钱。

毕竟天有不测风云嘛。

所以,大家再去买养老金的时候,我建议一定要看一下,这个产品有没有【保证领取】,

这样,至少能确保你不会亏本。

总结一下,咱们在挑选商业养老金时:

尽量选择「领的养老金比较多」「现金价值一直都比较高」,而且还能「保证领取」的。

这样哪怕退休不想干了,每个月也照样有钱。

可这样三方面都比较均衡的优秀产品,说实话真的不太多!

但在深蓝君翻遍了各大保险公司的产品库之后,还真的被我找到了几款!

下面,就给大家挨个分析一波。

为方便大家查看,我整理了最新的商业年金险榜单,如下图:

可以看到,金榜里的每款产品领取都不错,在保险预定利率2.5%的江湖中,都可谓顶尖高手。

同时,我也按领钱时间的早晚,把它们分成了养老年金险、快返年金险。

①养老年金险

️养多多7号(青山版-计划二):长期复利3.5%,最高领回6倍保费

养多多7号(青山版)有两个计划版本,计划二的领取规则很有意思,

它设计了分段增额领取机制,前20年领得少一些,但也有1.7万,第21年开始翻倍领取3.4万。

同样的,作为长寿奖励,它在90岁、100岁时都有一大笔钱能领取。

它的现金价值更加出色,90岁前维持在40万左右,让我们的老年生活更有底气。

由于后期领取明显增多,加上有现金价值有优势,

它到80岁生存总利益是保费的3倍,100岁能达到6倍,此时3.57%的IRR按单利算足足9.80%,超越市面上大部分常规的资金打理产品。

如果家里有长寿基因,比较看重老年生活资金保障,希望有一大笔可支配资金的朋友,可以优先考虑这款产品。

️星海赢家(火凤版-计划三):年金能翻倍,现价持续久

这是一款很有特色的年金险:随年龄增大,领钱越来越多。

如果你担心钱会慢慢贬值,或者担心年龄大了,医疗费用啥的要增加,那这种机制就很实用。

以上图为例,30岁分5年累计投入25万,退休时:

而且这款产品也终身有现价,比如90岁时累计已领82.5万养老金,保单还有19.2万现价,收益能到3.06%。

️福瑞未来(计划三):领钱金额高,终身有现价

福瑞未来(计划三)是目前领钱多的代表产品。

同样的交费方案,它拿到手的养老金几乎是市面上最高,以上图为例:

30岁女性,分5年累计投入25万,60岁开始,每年能领2.4万元,最长能领到106岁,几乎可以说是活多久领多久。

领钱之后,它的现金价值也能持续,比如到80岁,累计已领取50多万的养老金,此时如果退保,还能拿回20万现价。

如果你想花更少的钱,稳定补充退休后的现金流,那就可以优先关注这款产品。

️增多多7号(增额版):兼顾养老与增值

增多多7号(增额版)是一款能兼顾养老与增值需求的年金险,说它能用作养老,是因为它可以提供稳定现金流:

比如像上表,交了25万后,每年可以领9千多到3.6万的养老金,最长能领到106岁,能给老年生活很强的安全感。

说它能兼顾增值,是因为它像增额寿那样,有长期现金价值,而且增值速度很快,5年交,保费交完那年,现价就超过了已交保费。

而且它的收益最高近3.2%,远超普通增额寿2.5%的上限,后续减保用钱也一样灵活。

所以,如果你想给自己作养老规划,又怕自己退休前会用到这笔钱,那这款产品就非常不错,提前用钱不会亏,持有到退休也能有稳定且不低的终身现金流。

️蛮好的人生:最高80岁可投

蛮好的人生是由太平洋人寿承保,大品牌年金,实力不用多说。

这款产品第5年就能领钱,80岁以内人群都能买,还没有健康告知,只要是内地居民就能买。

一次性缴费最低2万,分期缴还能低至5000块,既能积少成多还能锁定2.5%的预定利率。

这款年金主要有三笔钱可以领取:祝贺金、固定年金、身故保障金。

以固定领取的年金为例,假如35岁的李女士一次性交10万,那第6年起,她每年领取固定年金2478块,只要人还活着,保险公司都得风雨无阻把钱打到卡上。

李女士从40岁开始持续领钱,相当于提早了20年稳拿退休金,终身领取的话能最多能累积到26.9万,是投入保费的2.7倍!

️福享年年:第5年开始领钱

福享年年是海保人寿承保的快返型年金险,同样第5年开始,就能领钱,活多久领多久。

像上图演示的,最后一年钱交完后,次年开始,就能每年领6430元,持续终身。

更关键的是,它的现金价值也是一辈子都维持在25万左右。

相当于,咱们投入的保费,一直在保单里,基本没变少,但每年还能领6430元,投入越多,领的钱越多。

长期差不多有2.4%复利,如果手里有闲钱,喜欢储蓄险的稳健收益,又看重灵活,这款就很不错。

总的来说,如果你手里有笔5年以上固定不动的钱,希望以后能每月或每年都有持续的现金到账,那快返年金就是一个不错的选择。

本文提到的实际收益,应以复利即IRR(内部收益率)作为衡量的主要指标,"保额增长率”、“单利”均仅为简化计算方式,收益演示仅为假设,具体将以保险合同约定为准。

有养老规划的朋友,多少都对自己未来的生活有更高的期待值,

如果仅依靠社保养老,按目前的趋势来看,显然是远远不够的。

商业养老金,也是当下为数不多的一种可以锁定超长期收益,有养老储备功能、让资金实现稳健增值的工具。

但这类产品一般投入较高,像买什么产品,投多少钱,都需要好好规划,千万别乱买乱投。

万一没规划好,少拿了收益不说,甚至可能带来大额损失。

如果你之前没经验,看完还不知道怎么选,或者想测算对比不同交费方案的收益,可以随时点击下方卡片预约,为你提供一对一专业规划。

.jpeg)

2025-06-12 372

2025-06-12 372 2025-06-12 378

2025-06-12 378 2025-06-12 382

2025-06-12 382 2025-06-12 634

2025-06-12 634 2025-06-11 674

2025-06-11 674

_副本.jpg)