有了孩子之后,父母们总想给孩子多存点钱。存钱的原因有很多,比如想让孩子出国深造、想给孩子培养艺术爱好

2024-06-03

2024-06-03 1491

1491

不知道你是否在给娃留钱留资产这件事情上很头疼?

近期和很多家长聊了聊,

我发现在给娃留钱这事上,80%的家长都没做对!

要么就是提前给娃买个房,要么就是把钱存银行,但其实还有更稳妥且回报更高的方法,那就是这两年很多家长都在用的增额寿!

要是不知道增额寿是什么,怎么买,好产品长什么样,以及如何配置好,点击这里,找专业规划师免费一对一咨询。

我直接真实地对比一下,买房,存钱,买增额寿,这三种方法都会有什么效果。

先说买房这条路,拿深圳打个样,500万能买个差不多地段的60平小三房。

首付三成的话,150万现金怼进去,剩下350万贷款20年月供两万,利息得搭进去114万。

要是娃还小住不上,租出去回血也挺愁人,深圳租售比现在就2%,房租可能还不够抵月供,

装修费嘛还得砸个20万,年年涨的物业费也得交吧,过两年房产税要是来了又是笔开销。

再来看存银行什么行情,500万放五年期大额存单,现在利率2.6%,20年单利滚下来假设能有个260万利息。

5年期手动转存3次:

20年本息≈500万×(1+2.6%×5)^4≈760万

利息=260万(需保证未来15年利率不降)500万存银行

但注意嗷!央妈说了这个利率还要降,等再过五年那会可能只剩1.5%了,那利息就得再打折,大概率只有180万左右。

以四大行3年期为例

假设每续存一次利率降0.1%:

①第1-3年:500万×1.95%×3=29.25万

②第4-6年:529.25万×1.85%×3≈29.48万

③第7-9年:558.73万×1.75%×3≈29.36万

④第10-12年:588.09万×1.65%×3≈29.09万

⑤第13-15年:617.18万×1.55%×3≈28.65万

⑥第16-18年:645.83万×1.45%×3≈28.04万

⑦第19-20年:673.87万×1.35%×2≈18.14万

20年总利息≈182万(实际到手更少,因中途可能跌破1%)

另外你们还得防着自己中途手痒挪用,否则就轮到本金打折了。

.jpg)

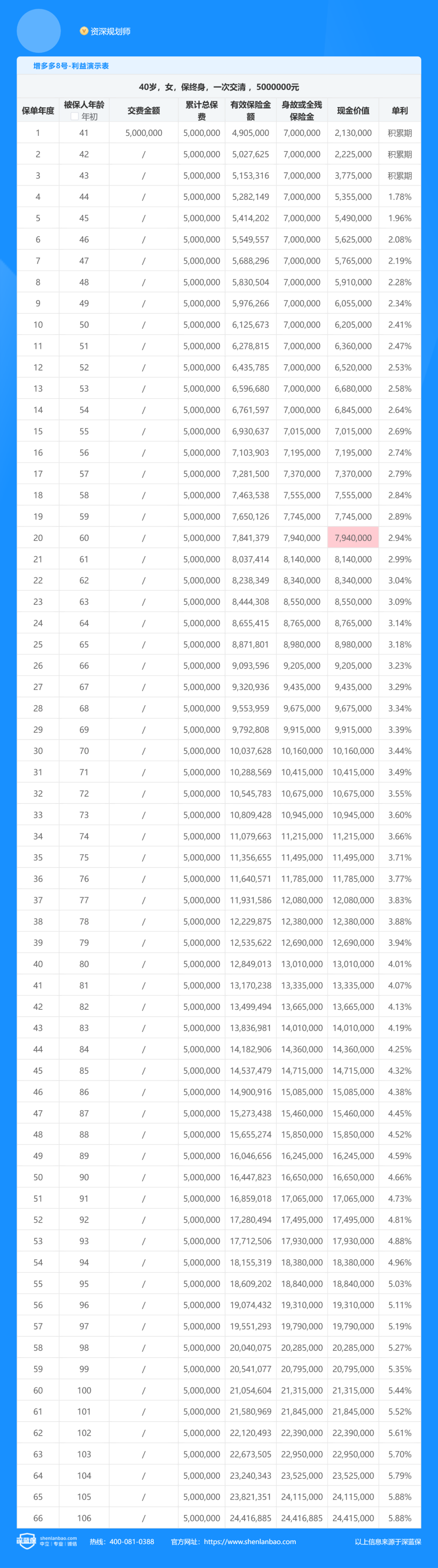

接着来看如果这500万,是通过增额终身寿的方式去给孩子攒下来,会是什么效果呢?

首先收益上一定是要比放银行更高的,

500万一次性放一款增额里,和存款一样放20年,你就能给孩子留794万。

如果说手头紧500万分十年放进去,20年,照样能变712万!比银行多出辆保时捷!

因为它有个特性,就是能按接近2.5%的复利去增值,就算以后存款利率跌到零,它照样雷打不动增值。

最绝的是这笔钱能够完完整整、非常省心地传给孩子,没有遗产税!没有折旧费!纯粹用二十年时光换真金白银!

要是怕孩子年轻乱造钱,加个保险信托直接封神,设定大学给50万,失业月付8000元,结婚再给200万,这比直接甩700万安全多了!

不过丑话说前头,增额寿前五年拿钱可是会亏的,但对管不住手的家长反倒不是件坏事——相当于给全家上了把金融锁,倒逼着存下金山银山!

.jpg)

总而言之我还是那句话,

要是小孩还小,我当家长的,又想给她留一笔钱,那选增额寿的确要比传统方式回报更高,只是挑产品的时候千万要小心,选错了高低得差出十几万来。

要是感兴趣的,点击下方卡片,预约专业理财规划师,免费为你讲解。

2025-09-12 371

2025-09-12 371 2025-09-12 394

2025-09-12 394 2025-09-12 299

2025-09-12 299 2025-09-11 452

2025-09-11 452 2025-09-11 1851

2025-09-11 1851

85512

85512

84521

84521

83521

83521

82145

82145 81250

81250