保险行业,对身体欠佳的人越来越友好了。许多保险公司,陆续推出了不用健康告知的百万医疗险。这事要搁以前

2025-07-24

2025-07-24 956

956

大公司的免健告中高端医疗险,又来一款。

大公司的免健告中高端医疗险,又来一款。

这次的“卷王”是大公司平安财险,他们新推出平安北极星(免健告)中高端医疗险,不需要健康告知,能赔一般既往症,住院只花一块钱也赔。

这款新品关注的人还是挺多的,毕竟是大公司出手。那么它的具体保障内容怎么样?和其他优秀的免健告中高端医疗险对比,值得入手不?

一起来看看详细测评!

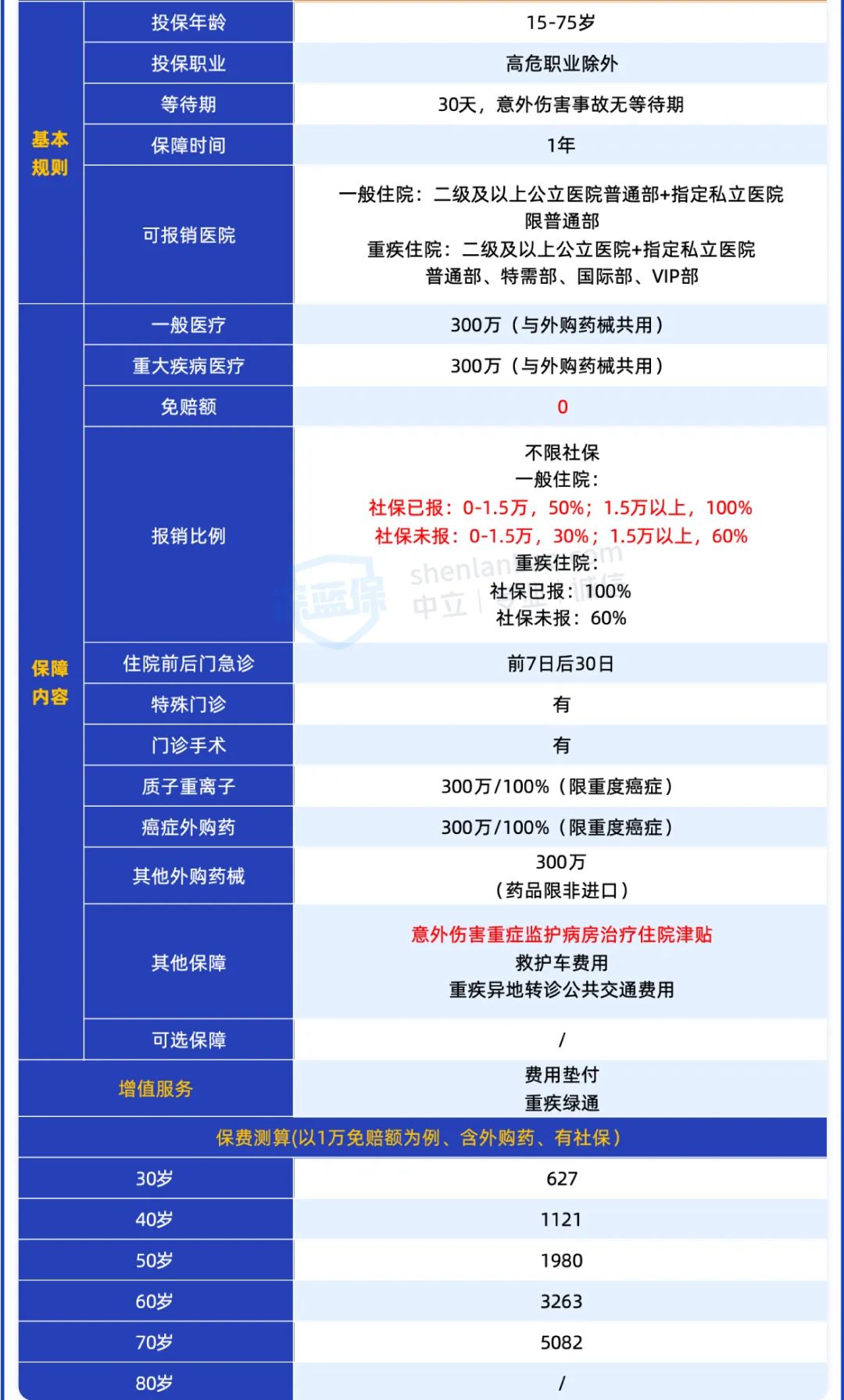

我们来看下它具体都保些啥:

![]()

平安北极星虽然叫中高端医疗险,但比起真正的中高端医疗险,还有一定的差距。

可以理解为它是一款不需要健康告知、自带重疾特需的百万医疗险。

从表格来看,这款产品基础保障全面,只要不是高风险职业都能买,自带抗癌药、质子重离子等保障。

看病报销也不限医保,如果确诊重疾能去私立医院的特需部、国际部治疗,就医范围更广、体验也会更好。

除了看病报销的优势外,平安北极星还可保一般既往症,比如投保前有甲状腺结节、肺结节等疾病,投保后去治疗,也能赔。

不过需要注意的是,它有5大类既往症不赔,比如癌症、肝硬化、冠心病等。

例如小李在投保前已经确诊肝硬化,后续因为肝硬化及其并发症发生的医疗费用,平安北极星是不会赔的。

_副本.png)

除基础保障外,产品的这些亮点也值得关注:

1、0免赔额,小病住院也能用

相比绝大部分的百万医疗险,平安北极星没有免赔额门槛,一块钱也能赔。

普通住院还能去指定私立医院的普通部就诊,看病拿药不用排长队。无论是带父母去看病,或是带孩子就诊,都有更好地体验。

2、外购药械可保,安心用好药

受医保DRG影响,很多用药受到限制,医院要是没有特效药,就要去医院外买。

平安北极星含外购药械保障,不限病种都能赔,不用再自己掏钱了。

不过要注意,它的条款规定了不能报销外购进口药。

.png)

3、因意外住进ICU,多赔一笔钱

还有一点值得一提的是,平安北极星自带意外伤害重症监护病房治疗住院津贴。

因意外送医后住进ICU,免赔期3天过后,就能每天拿到500元/天的ICU住院津贴,累计最多能拿1.5万元,进一步降低就医费用的压力。

如果对这款产品感兴趣,想知道适不适合给家人买的话,可以点击这里预约,我们有1V1的专业规划师帮助你挑选。

免健告的中高端医疗险中,由众安保险承保的众民保中高端医疗险也非常优秀,平安北极星和它相比,有哪些优势?

先来看看保障对比:

_副本.png)

两款都是1年期免健告的中高端医疗险,适合身体状况不好、想要更好就医体验的人购买,而且都能赔一般既往症,费用垫付、重疾绿通的服务齐全,整体表现都很优秀。

价格上,30岁-60岁的区间差距并不大,在60岁之后投保,众民保中高端医疗险的价格优势更明显,且它最高可80岁投保,不限职业,投保人群更广泛。

我们来重点看一下细节上的差异:

1、基础保障:

从表格中可以看到,两款产品的基础保障几乎一致,只存在细微的差别。

其他保障方面,平安北极星有最高1.5万的ICU住院津贴,众民保有最高1万的重疾保险金,各有特色。

2、外购药械

两款产品的外购药械都有300万的保额,和一般医疗、重疾医疗共用保额,癌症外购药也自带300万保额。

不过平安北极星不能报销进口外购药,而众民保没有相关限制,它外购药不限清单,可报销的药品比平安北极星更多。

3、医院清单

两款产品的医院清单我们帮大家整理好了:

_副本.png)

两款产品的医院清单都包含102家私立医院,众民保的质子重离子就诊医院数量更多,能去全国9家机构治疗,可以选择更近的医院,也能更快住院治疗。

4、既往症定义

我们再来对比一下两款产品的除外既往症:

_副本.png)

平安北极星和众民保都有5类除外既往症,相对来说,平安北极星的除外既往症会更多一些。

如果在投保前已经发现有肝占位、肺动脉高压、重症肌无力等疾病,投保后产生相关的治疗费用是不赔的。

另外,众民保在条款中明确提出,投保后的新发癌症可正常赔付;平安北极星则对高血压伴并发症和糖尿病伴并发症的释义更清晰,投保前有这两种疾病且存在并发症才不保。

要是不清楚自己或者家人买了能不能赔,可以点击这里,我们能免费根据具体情况一一解答。

总的来说,这两款产品大家可以这样选:

想要价格更便宜、外购药保障更全面:

可以选众民保中高端医疗险,可报销进口外购药,质子重离子医院多达9家。

如果和家人一起投保,众民保中高端医疗险保费最高能打8折,能省下不少钱。另外,它不限投保职业,高风险职业的朋友也能买。

追求大品牌的:

建议考虑平安北极星,品牌知名度更高,而且社保报销后,1.5万以上就可以100%报销,众民保要2万。

当然,市面上也还有其他优秀的免健告百万医疗险和中高端医疗险,如果你拿不准自己和家人的情况该选哪一款,还可以点击下方卡片,让专业规划师为你一对一挑选合适的产品。

2025-08-05 2402

2025-08-05 2402

2019-03-19 7395

2019-03-19 7395 2019-09-27 6984

2019-09-27 6984_副本.jpg) 2025-07-02 1825

2025-07-02 1825 2025-03-18 5087

2025-03-18 5087

2025-06-13 4964

2025-06-13 4964 2025-09-12 371

2025-09-12 371 2025-09-12 394

2025-09-12 394 2025-09-12 299

2025-09-12 299 2025-09-11 452

2025-09-11 452 2025-09-11 1851

2025-09-11 1851

85512

85512

84521

84521

83521

83521

82145

82145 81250

81250