我们预感,6-8月又有一批人可能要被“坑”了,因为大规模的增额寿停售炒作潮要来了。预计可能今年第三季

2025-06-23

2025-06-23 772

772

我们预感啊,最近可能又有一批人要“被坑了”,因为大规模的增额寿下架潮马上要来了。

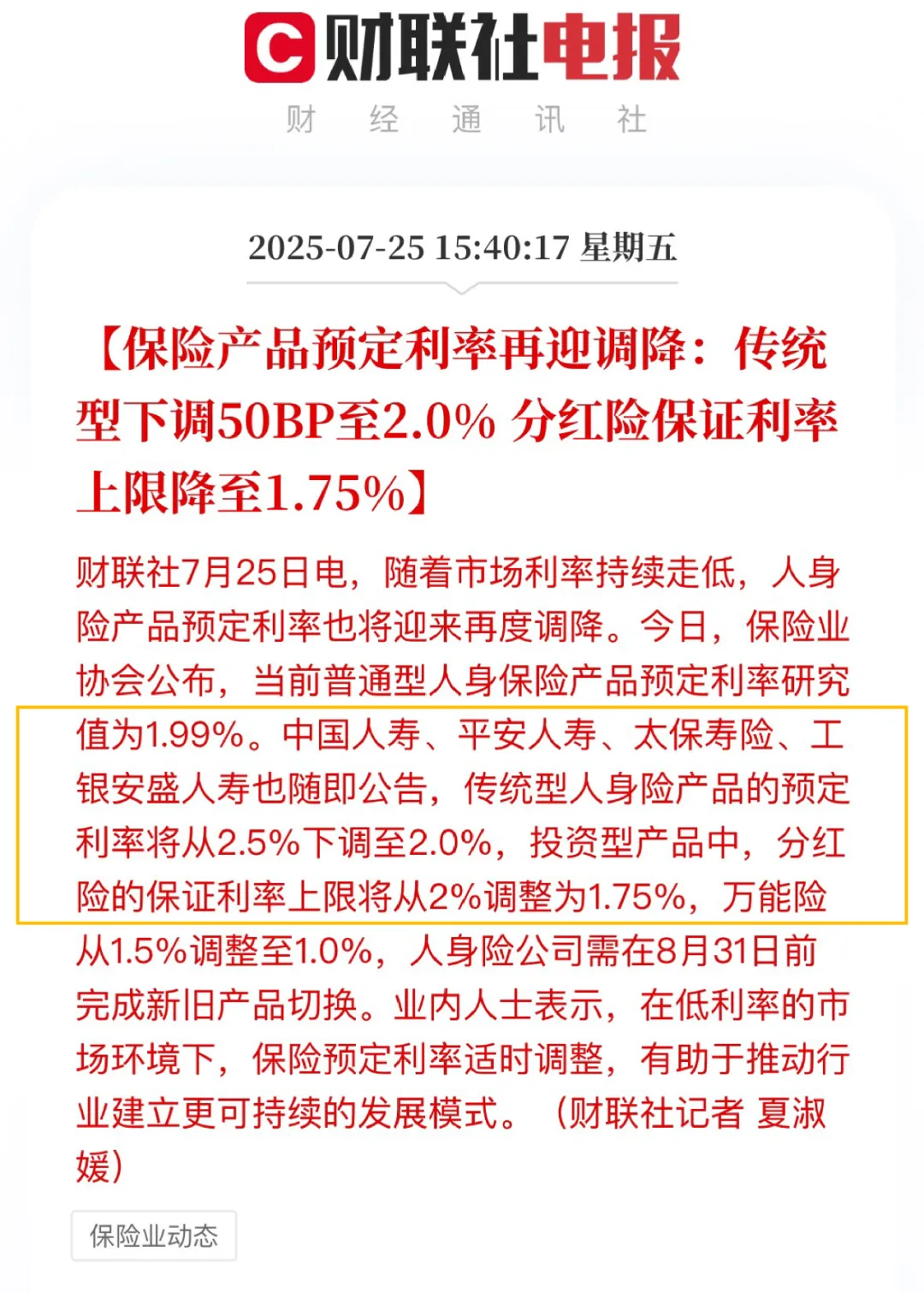

普通型人身保险的预定利率,目前很多保险公司已经确定下调了,从2.5%下调到2%,分红险从2.0%下降至1.75%,新旧产品会在『8月31日』前完成切换,详细解读看这篇文章。

像保障险的价格,比如重疾险、定期寿险会明显上涨,储蓄险的收益,则会大幅下降,很多优秀产品即将会面临下架,但越是这种产品大面积调整的窗口期,大家反而越要小心谨慎!

因为当我们团队、把市场上在售的上百款增额寿都测评了一遍后发现,很多网红产品,并没有宣传说得那么好,甚至还有一些产品在浑水摸鱼,收益上挖坑...

那今天就来揭开2个很少人敢说的增额寿陷阱,还会把我们团队做的详细测评,都分享给你,哪款产品表现优异、哪款产品有缺陷,你都能一目了然~

另外,我们做的所有增额寿表格和清单资料,也会全部发出来,你对照着买就不会被坑!

赶时间,不想自己费心研究的朋友,直接点这里咨询,备注【增额寿】,有专人给你介绍这类的高收益产品,进入正文:

.png)

首先第一个,就是收益有陷阱!

目前市场上,根本没有固定收益2.5%的增额寿产品,大部分是在偷换概念!

它们把合同里的有效保额按2.5%增加,给你编成了是收益增加...

如果碰上了这样给你宣传的业务员,一定要留个心眼了。

而增额寿,只有现金价值,才是实打实的真实收益,每年会按一定的幅度增长。

但经过我们团队的测算,哪怕是第一梯队的固收增额寿产品,长期收益也只是无限接近2.5%,根本无法突破这个限制。

不过,如果有人告诉你,还有产品复利能超过2.5%,那就一定是分红险了。

虽然它确实能突破2.5%的限制,甚至最高能去到3.5%,但这里面的水就比较深了:

因为固定能拿到手的收益近2%,部分甚至不到1.5%。

其余的分红收益,更是不确定的,我们必须要结合保险公司实力、投资收益,还有分红实现率等数据,来具体做判断。

总而言之,千万要谨慎购买,否则一个不小心,就又踩到下一个坑里了!

如果你不想买错踩坑,不希望自己买的产品收益大缩水,可以点这里详细咨询,有专业人员免费协助你。

.png)

第二个陷阱,就是拿钱有限制。

很多人会跟你说:增额寿拿钱非常灵活,随时都能减保,拿走一部分现金价值。

如果你相信了,那就真的掉坑了!

因为增额寿都有个”增值期“,只有当现金价值超过已交保费,减保才不会有亏损。

一般是5-8年,你要是在这期间减保,就会有大损失。

而过完”增值期“后,也不是想取就能取的。

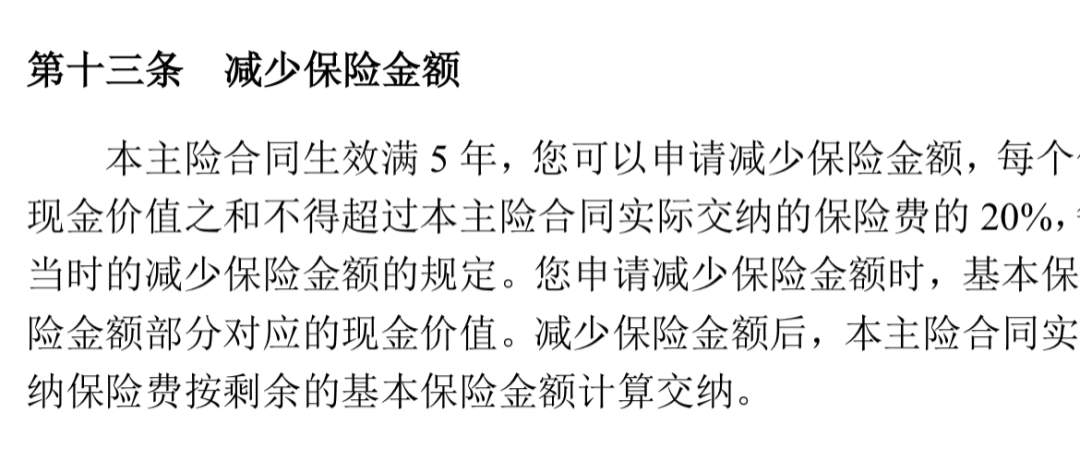

有些产品会把每年能减的金额和比例,规定得非常严苛...

比如下面这款产品的条款,规定了减保不得超过已交保费的20%(之后减保只能拿剩下的80%):

我们来做个计算题:

假设投入了50万,第一次能取10万,那第二次就只能取8万了。

越往后、能取的就越少...

哪怕账户增值到几百万,也只能几千几万的取,理论上根本取不完:

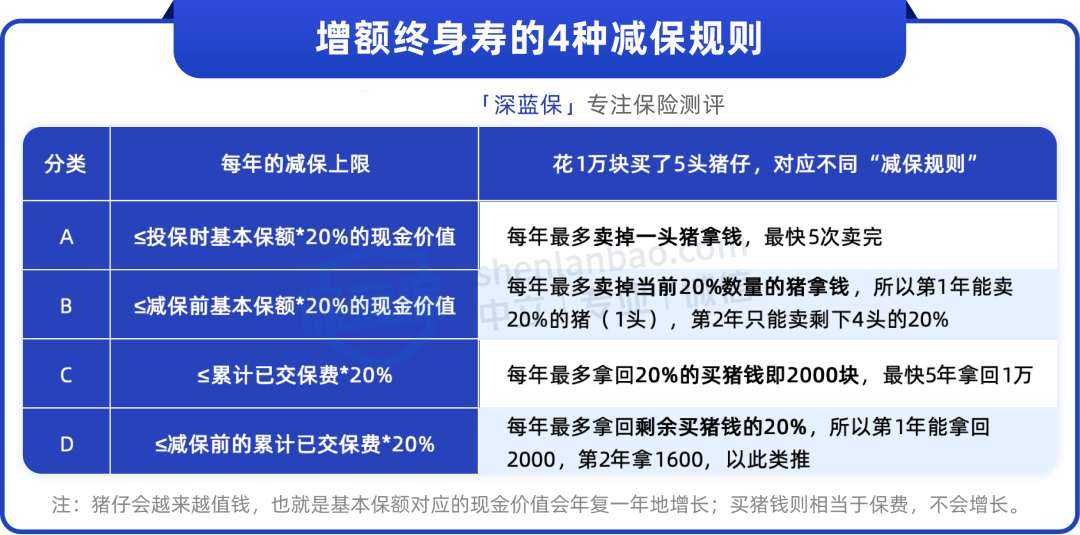

那为了你们能一眼找到减保最宽松的产品,我们也专门梳理了一份减保条款对比表:

(一次性投入100万为例)

你记住:第一种规定A是最宽松,要盯着这种产品去买,怕忘的朋友,可以收藏保存好这种表格。

▎小结:

说实话啊,我们团队8年测评过4000多款产品,心里还是有很多感触的...

目前这个市场上,是有很多好产品的,只是大部分人不容易碰到,或者容易被困在信息茧房里。

尤其在当下这种行业变动期,不仅市场鱼龙混杂,好产品还可能随时消失。

所以如果你要问我:现在要不要赶紧上车?

我会劝你:不要单纯因为产品停售炒作潮,而盲目跟风。

我们更希望你能擦亮双眼,好好对比再下手,那为了大家能更快找到合适的产品,

我们团队也专门将在售的、上百款增额寿产品,全部测评对比了一遍,下面详细来看:

.png)

你重点参考这张测评对比表格来买,就不会踩坑:

首先是海保人寿的增多多8号(庆典版),确定收益超高!

以上表为例,30岁女性,分5年交,保费交完当年末,现金价值就超过了已交保费,若继续持有:

现在的普通型增额寿,理论收益上限是2.5%,这款产品后期收益率能达到2.46%,可以说非常高了。

这些收益都会写进合同,就算银行存款利率以后降到0,它也不受影响。

而且它的减保规则是目前最友好的一种,最快5年能减完现金价值。闲钱放里面,以后有需要了,比如想拿去做其他理财投资,直接线上减保也很方便。

如果急用钱,还能保单贷款,最高可贷出80%的保单现金价值,应急周转很实用。

最近这款产品连续停了1、6、10年交的方式,只能分3年和5年交了,很难说它会不会突然下架,有需要的朋友建议抓紧时间,感兴趣的话点击这里点击这里详细咨询,我们会耐心解答!

表中还有一款复星保德信人寿的星盈家(朱雀版),1、3年交的收益跟这款产品比较接近,可以作为备选。

如果是有比较严重的健康问题,买不了上面这两款,还可以考虑和泰人寿的智享无忧特疾险,形态跟增额寿类似。

它的健康告知特别宽松,没有问到癌症,高血压糖尿病这类常见慢性病,也只问了是否涉及住院的情况。收益方面,同样的交费条件,60岁收益率最高能达到2.38%,也非常优秀。

想买大公司品牌的产品,太平洋人寿的福有余(2024)值得考虑:

除了产品本身实力过硬,长期复利收益在2.38%左右,用钱规则也很友好,支持第二投保人功能。

另外,它的投保门槛也很低,全国可买,起投金额只要5000元,如果更信赖大公司品牌产品,真的可以考虑这一款。

太平洋人寿还有一款福有余(2024A款),1、3年交的收益率要更高一点,现金价值超过已交保费的时间也更快,同样很不错~

爱心人寿的守护神2.0(尊享版),起投门槛同样很低,且综合收益比福有余(2024)高。

要是想小金额积少成多,又更看重收益或者用钱时间,那这款会更不错!

以上,如果对这几款高收益产品感兴趣,比如想测算不同交费方案的收益,可以点击这里,预约专业规划师一对一讲解。

回想2019年,在监管叫停4.025%年金险后,增额寿便一枝独秀红了5年多,现在也终将迎来它的阶段性“谢幕式”,你手中的这份增额寿保单,真的可能成为绝版。

等窗口期过了,九月后你再想买,到手的钱,收益可能就会白白少上几万、甚至十几万了...

那如果你手里有笔闲钱,一直想入手这类高收益产品的,就一定要抓紧了,且买且珍惜!

感兴趣的直接点下方卡片咨询,备注暗号【增额寿】,有专人协助你投保,帮你测算保费。

2025-08-12 224

2025-08-12 224 2025-08-12 486

2025-08-12 486 2025-08-09 503

2025-08-09 503 2025-08-09 970

2025-08-09 970 2025-08-09 645

2025-08-09 645