.png)

要问大家最关心哪种保险?那一定非重疾险莫属,没有之一。甚至很多人一想到买保险,最先想到的就是重疾险。

2021-01-12

2021-01-12 9491

9491

这年头,工作压力大、作息不规律,谁身上都可能有点小毛病。

但是由于身体有异常,有些朋友在买重疾险的时候会被“除外承保”,想保的疾病也保不了。

在郁闷的同时,难免会产生这样的困惑:如果想保的病不能保了,还有必要买重疾险吗?

今天我们就跟大家唠唠这件事,并且在文章的后半段整理出几个实用的解决方法,希望能对大家有所帮助。

有些被除外的朋友会觉得,自己当下最需要的保障都不能满足,这就是一份“不需要的保险”,或者“买了也用不上”。

有这样的想法很正常,毕竟买重疾险都想有个全面的保障。但冷静下来可以想想,我们买重疾险,真的只是为了某一个病吗?

其实不是的。

重疾险真正的作用,是帮你扛住那些不确定的、高发且花销高的大病风险。

之所以建议大家被除外也要考虑买重疾险,有以下两个原因:

1、被除外的疾病只是整体保障的一小部分

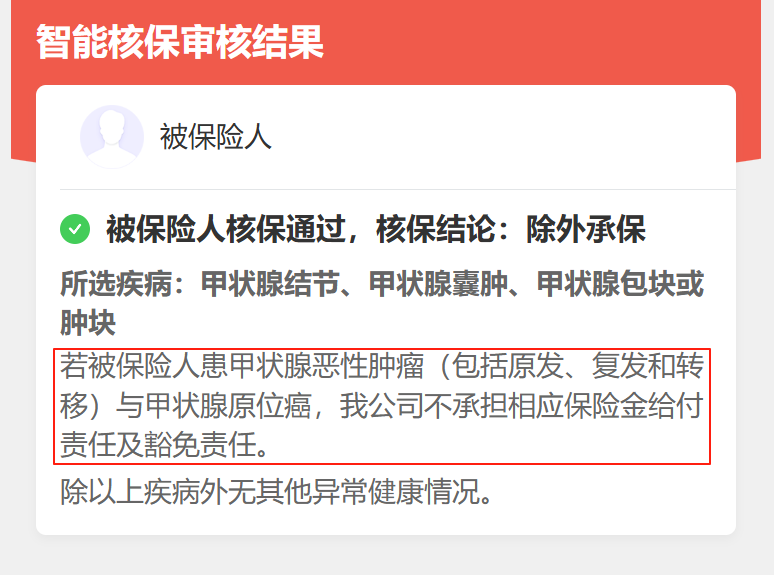

通常被重疾险除外的,都是某一类疾病,比如说比较严重的甲状腺结节,会被除外甲状腺癌和甲状腺原位癌:

这里明确说了是除外这两种疾病,只占重疾险保障极小一部分,其他的癌症和重疾,还在保障的范围内。

例如其他高发癌症、脑中风后遗症、急性心肌梗塞等疾病也会给家庭带来持续的经济压力,同样需要重视和提前做好保障。

2、现在不买,以后可能买不上

身体的健康状况并不是固定的,再往后拖几年,年龄也会越来越大,身体小异常也可能会越来越多。

到时候如果想买重疾险,就有被延期或拒保的风险,以后其他疾病也会没有保障。

趁着还能买保险的时候,我们可以把握当下的机会,先给自己增加保障。

因为某种病被重疾险除外承保,会影响一小部分的保障,但对于重疾险能覆盖的绝大部分保障没有太大影响。

比较明智的做法,是先守住这份确定的保障。

比如,有的朋友一开始想买50万保额的重疾险,结果要被除外,就可以先买30万,让自己有一个兜底保障。

之后等身体健康变好了、或者是出了核保结果更好的产品,可以再做补充,这样能避免健康状况一直“裸奔”。

当然了,如果想要保障被除外的疾病,也还有几个办法可以试试:

1、选择可以保单复议的产品

介意自己某项疾病被除外的朋友,在选择重疾险的时候,可以优先考虑能够进行保单复议的保司和产品。

啥叫保单复议呢?就是如果当下的健康状况被除外承保,后续健康状况好转,检查指标正常了,可以向保司再次申请核保,有机会取消之前的除外结论。

目前上新的产品中,君龙人寿的超级玛丽15号支持核保复议,并且写进了合同。

如果被加费或者除外承保,在投保满2年之后健康状况有改善,可以在下个应缴费日前6个月内提交相关资料向保司申请重新核保。

关于超级玛丽15号这款产品,之前我们也有过详细测评,感兴趣的朋友可以点击这里直达原文。

不过要提醒大家,每家保司对保单复议的规定不同,也不是所有健康异常都能通过保单复议取消除外责任。

如果不太清楚自己该如何选择,可以点击这里,让专业的规划师帮你看看。

2、买核保更宽松的重疾险

很多朋友因为没有太多买重疾险的经验,只挑选了自己喜欢的一款,核保之后被除外,就打算不买了。

其实同样的身体异常去核保,不同的产品也有标体承保和除外承保的巨大区别。

大家可以尝试多核保几款产品,选择最优核保结果的产品投保就好。

如果觉得一个个对比太繁琐,可以点击这里>>>把具体情况发给规划师,他们会帮你筛选产品。

还有一些重疾险产品,本身的健康告知就很宽松,例如医联有盟,基础保障全面,自带一般医疗保障:

_副本.png)

它的健康告知非常宽松,只有4条,如果4条都满足,就能直接投保:

_副本.png)

不过这款产品的价格会比其他产品更高一些,大家可以多尝试不同产品的健康告知是否能通过,再进行选择。

如果不知道怎么判断自己能不能通过健康告知,可以点击这里联系规划师,他们会给到专业的购买建议。

3、补充免健告的重疾险:

已经买了一份除外重疾险的情况下,可以通过补充免健告的重疾险,来填补被除外疾病的保障空缺。

以众民保·重疾险(免健告)为例,产品没有健康告知,只除外了5大类特定既往症和特定情形:

_副本.png)

打个比方,如果是因为慢性胃炎被除外了胃癌,补充了一份众民保重疾险后,不幸得胃癌,众民保是可以正常赔付的。

需要注意的是,这款重疾险是一年期不保证续保的产品,更适合作为长期重疾险的补充,如果有被除外的朋友,可以加保一份。

被除外承保的时候,说实话,心里肯定是不好受的。

一方面是因为被除外了,另一方面,还要担心身体的状况——真的这么糟糕吗?

这点大家不用太担心,保险公司的评判标准和医院的医生不同,被除外不等于身体不健康。

疾病的真实情况,还是要在医院以医生的诊断和建议为准。

另外还要补充一下,对于被除外的疾病,大家还可以考虑补充一份免健告的医疗险。

满足一定的条件,在治疗时能报销部分除外疾病的医疗费用。

如果对带病投保重疾险有任何疑问,都可以点击下方卡片,找我们聊聊具体的情况,能根据需求给到不同的投保建议。

2025-10-10 212

2025-10-10 212 2025-10-10 417

2025-10-10 417 2025-10-10 313

2025-10-10 313 2025-10-10 259

2025-10-10 259_副本.jpg) 2025-10-10 211

2025-10-10 211

85512

85512

84521

84521

84054

84054

83521

83521 82145

82145 81250

81250 80125

80125 79854

79854 78451

78451 .jpg)

_副本.jpg)