爆火了近10年的中高端医疗险MSH欣享人生,今年又出新版了——MSH欣享人生2025。不但能真正实现

2025-07-16

2025-07-16 3003

3003

医保DRG改革实施后,很多买了传统百万医疗险的朋友会有点焦虑,我们江南app官方下载苹果 团队、从业近10年的这些内部同事也不例外。

举个例子,先给尊享e生附加了「重疾特需」,总感觉还是不太够,就拿癌症来说,确诊也需要一段时间,没办法直接住特需。

比较好的办法,就是买一份中高端医疗险,不限制疾病就能住特需、私立医院等。

今天就来测评一款知名的中高端医疗险「MSH欣享人生」,这个IP已经爆火很多年了,今年又迭代出新款了——MSH欣享人生2025,价格也很让人惊喜,最低只要400元!

它不但能真正实现医疗自由,不限制疾病就能住特需、私立医院,而且门诊可以0元起赔,还全程享受直付服务!

这款产品背后的承保公司是大地财险,服务商是万欣和,这是中国大陆首屈一指的中高端医疗险服务商品牌,背景实力很强大~

我们团队在看过它的条款计划书后,着实被它惊艳到了,今天就来详细测评!

着急的朋友,没时间看长文分析,也可以直接点这里获取投保链接,备注【msh】,来拿一份详细的产品资料,下面进入正文:

这款产品其实还有个更早的版本:MSH欣享人生2023,目前的MSH欣享人生2025是升级版。

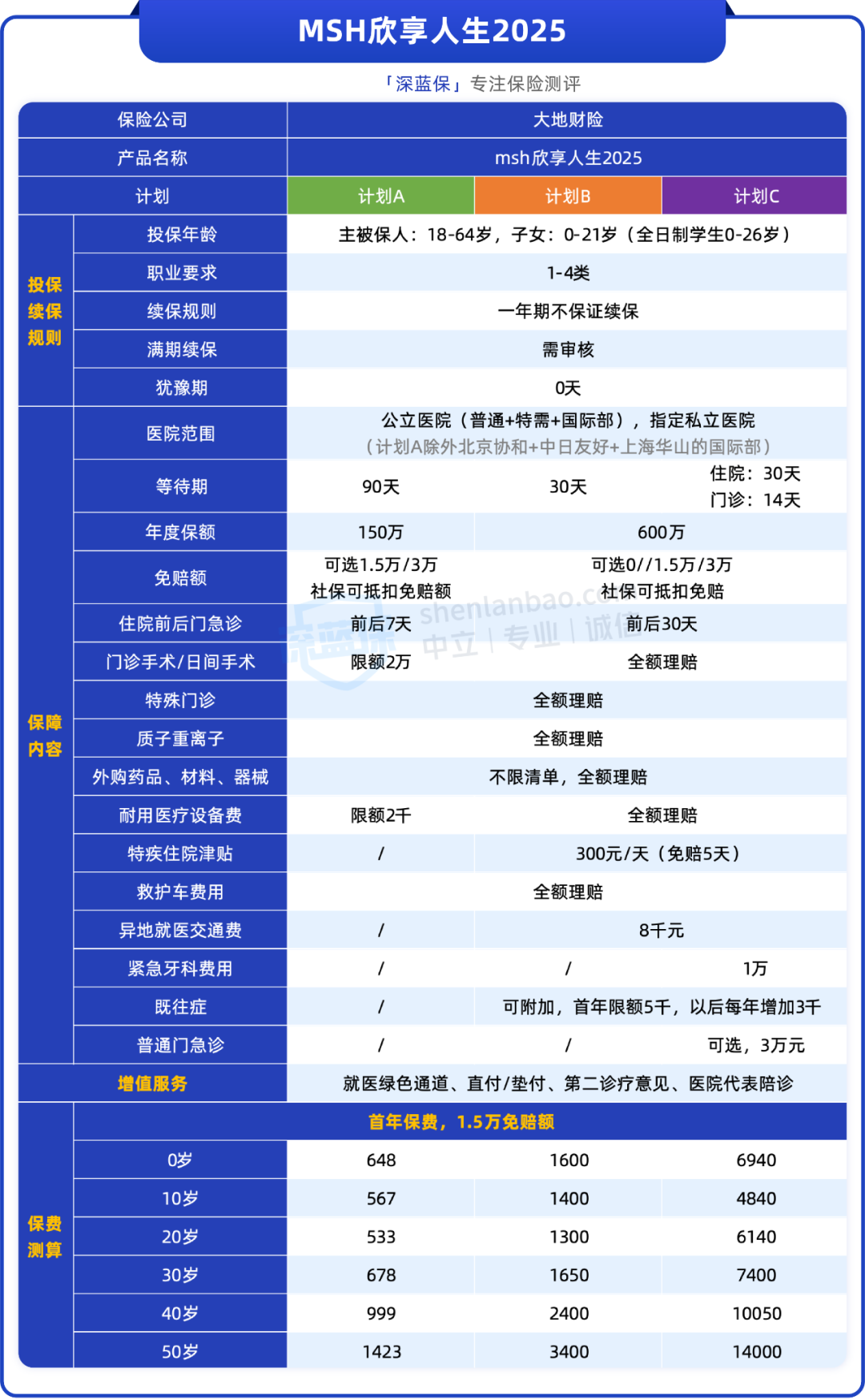

这款产品共有A/B/C三个计划,具体如下表:

可以看到啊,保障都很全面,这3个计划的保障差别如下:

考虑到每个人的预算和需求都有差异,如果你不确定自己或父母孩子的情况,应该选哪个计划,多少免赔额,点这里详细咨询,有专业人员协助投保。

接着来看投保规则,对比旧产品大大放宽了,包括:

其次,就是大家最关注的续保问题:

MSH欣享人生2025虽然不保证续保,但稳定性大家可以放心~

因为它背后的服务商「万欣和」,为最早进入中国大陆的中高端医疗险服务商品牌,目前实力排名第一,运营时间长,承保客户多,产品就会非常稳定!

而且中高端医疗险也是万欣和的核心业务,面向很多有钱的高端客户,保持好口碑,企业才能发展盈利,这是商业逻辑决定的,不会轻易停售下架。

像万欣和旗下的MSH个人精选计划,目前已经稳定续保了快20年,而国内百万医疗险发展也不到10年...

下面,我们为大家总结了这款产品的5个亮点,接着来看:

我们都知道啊,现在医保受DRG控费限制,我们看病住院、买好药都会受到影响。

这款产品条款明确写到:

.png)

简单来说:只要医生开了单子,不管是院外还是院内,不管是药品还是器械,通通可以报销。

作为中端医疗险,它还保了一些百万医疗险不保的项目,比如:

如果选择B、C计划,还可以附加既往症保障,首年5000元额度,后续每年增加3000元。

大家如果身体有一些小毛病,预算也很充足,就可以考虑附加,戳这里详细咨询,我们会帮你测算具体费用,接着来看第二个亮点。

MSH欣享人生2025的费率表比较特殊,无论有没有社保,都是一个价格,如下所示:

_副本.png)

可以看到啊,价格很亲民了,直接打破很多人对中高端医疗普遍昂贵的认知!

以30岁为例,选计划A,1.5万免赔额,一年只要678元堪比百万医疗险的价格,但享受的是中高端医疗的服务~

而且如果两个人同时买,保费还能打95折,三个人及以上,可以打9折,很适合家里人一起买。

不过必须选择同一个计划、同样的免赔额,你们要注意。

此外,它还有一些投保限制,比如未成年人不能单独买;40岁以上,只能买B/C款,价格贵一些。所以40岁以下的人,这款产品很值得考虑;超过40岁也可以买,但预算得充足。

那如果你看完还是比较纠结,可以点这里找专业人员咨询,我们会耐心解答。

这款产品的条款规定:

中国大陆非合资性质的公立医院都能报销,没有限制等级和地区。

合资性质的公立医院还是蛮少的,如果大家不确定能否报销,也可以先咨询联系保险公司,确定了再去~

此外,它还能报销指定的私立医院,比如卓正医疗,是非医保定点医院。

之前我们的文章也提过:只要和医保挂钩,不管是公立还是私立医院,都会受到DRG的影响,只是多与少的区别。

像卓正医疗这种医院,就完全不受限制。

卓正医疗81%的医生来自协和、北大、华西等顶级三甲医院,平均执业经验达15年,是可以相信的,身边去过卓正的同事也表示了认可。

它能报销的医院里面,有385家直付医疗机构,其中包含45家私立医院,你们看病拿着保险卡去就行了:

.png)

直付的好处是,我们不用提交大量的病历报告,全程会由保险公司和医院结算,我们出院时候只需要支付剩下的钱就可以了,很省心。

不过要注意,看病必须获得提前授权,否则报销比例会降到50%,除非紧急就医情况。

我们团队查了一下,共有50个城市有直付医院,大家可以看看自己当地有没有:

_副本.png)

具体是哪些医院,大家可以去产品页面的《直付医院列表》查看。

如果不在这些城市,也没有关系,毕竟还可以垫付。

接着来看第四个小亮点:

绝大多数医疗险,医保报销的钱都不能抵扣免赔额,而MSH欣享人生2025却做到了,我举个例子你就明白了:

假如小李住院花了5万,医保报销4万,自费1万(公立医院普通部):

那要是一般医疗险,因为刚到免赔额,就没得报,小李得自己出这1万...

但要是欣享人生呢,医保报的这4万也算进免赔额里,要是他选的是0免赔的计划,那这5万直接就能100%报销,小李自己一分钱都不用出,很香~

但大家买这款产品,肯定也是冲着特需部、私立医院去的。

像公立医院特需部,社保可能报销一部分,而上面提到的卓正医疗,属于非医保定点医院,社保抵扣免赔额也就没啥用了,所以这个亮点不用过分夸大,大家知道有就好~

最后,我们来看第五个亮点:

挑选中高端医疗险,保障只是一部分,服务同样很重要。

要知道啊,MSH万欣和深耕高端医疗20年,医疗资源非常强大,可能有的人觉得:

医疗服务实力只会影响看病舒不舒服,实则影响很大,比如说:

生了大病,该去哪家医院、找哪个医生、能不能尽快住院手术、有没有全程陪同协助...

MSH万欣和,不光是做客户和医院的中间商,而是建立了自己的医生团队,会给客户提供医疗建议,举个例子:

12岁的孩子,两年前眼睛发红发肿,随后眼白病态发黄,求医两年都无法确诊。最终万欣和通过精准分诊,推荐了协和变态反应科的专家,确诊白塞病并治愈。

如果没有这个服务,孩子不知道还要受多久折磨...

看到这类案例,忍不住感叹啊:普通人在大病、疑难杂症面前真的是无头苍蝇,很容易误诊、过度治疗、耽误治疗,这些在所难免...

说的夸张一些,好的医疗服务,关键时刻真的能救命。

以上我们总体测评下来,这款产品算是比较完美的,续保稳定、保障全面、价格够便宜、服务有保证!

过去投保规则比较严格,但现在也有所放宽,很多人也都能买了,真的可以考虑入手了~

此外,像MSH欣享人生2025这类不保证续保的产品,还有个隐藏优势:

比如遇到医保改革、新药新技术上市等情况,这类产品能更快升级保障,而保证续保的往往慢半拍,过往很少跟大家说这个细节,大家可以留意~

当然了,如果你更看重写进合同的保证续保产品,可以选择星相守(计划二),保证续保20年,保障全面且价格亲民。

有人把MSH万欣和比作高端医疗险的“Gucci”,它既有高端的产品,比如:

MSH经典个人计划,可以覆盖全球的医疗资源;

也有“轻奢亲民”的产品——MSH欣享人生2025。

这让我们普通人也有机会享受到一些高端医疗服务,在看病的时候能有更多的选择权~

目前,面对DRG医保改革的各类变化,我们最好不要坐以待毙、可以及时查漏补缺,让自己和家人的保障、跟上医改的步伐。

那中高端医疗险重点解决“看病难”的问题,而百万医疗险解决“看病贵”的问题,两个侧重点并不同,大家明确自己的需求,按需考虑购买就好。

如果你对MSH欣享人生2025这款产品感兴趣,或者拿不准身体健康情况,也可以点击下方卡片,预约顾问1v1咨询,量身定制高性价比医疗保障。

2025-07-16 3003

2025-07-16 3003

2024-12-25 2370

2024-12-25 2370

_副本.jpg)

2025-03-27 9974

2025-03-27 9974 2025-10-17 114

2025-10-17 114 2025-10-17 422

2025-10-17 422 2025-10-17 263

2025-10-17 263 2025-10-16 364

2025-10-16 364 2025-10-16 298

2025-10-16 298

85512

85512

84521

84521

84054

84054

83521

83521 82145

82145 81250

81250 80125

80125 79854

79854 78451

78451

.jpg)

_副本.jpg)

.jpg)

_副本.jpg)