最近,有朋友问我们:“预算五六千,也能给全家买保险吗?咋感觉一个人都买不够啊......”其实保险的

2023-03-27

2023-03-27 1476

1476

大家好,我是江南app官方下载苹果 编辑部的凯拉。

最近发现一个挺有意思的事儿:好些朋友都悄悄给自己配了两份医疗险,包括我自己。

医疗险是报销型的,花多少报多少,买两份,难道不是浪费钱吗?

其实答案因人而异,有人是为了多一份安心、有人是想要少受罪、有人是想要补上保障缺口……

今天我们就通过3个真实故事,来看看大家选择两份医疗险背后的考量。也分享一下两份医疗险的搭配技巧,让大家把钱花在刀刃上。

几年前,我就买了20年期的好医保,但今年受两个事影响,让我萌生了买中高端医疗险的想法:

一是医保DRG,花费高的治疗方式、药品等,医院普通部基本拒之门外。这让我感到很难受,万一生病,要操心哪里能买到药、这个钱能不能报销,还可能因为医疗费超额而频繁转院……

二是前段时间,我家宝宝肺炎住院了,在多人病房陪护几天后,我们全家人都疲惫不堪(点击查看)。

综合考虑后,我决定给自己也买一份中高端医疗险,它能报销特需部、国际部等,有更好的休息环境,而且在这些地方治疗和开药,也更宽松些。

但医疗险的续保稳定性,我也很看重,我不想舍弃原本那份保证续保20年的好医保。

因此我决定:原有的保单不变,再加一份中高端医疗险。对比之后,我买了尊享e生中高端医疗险2024版。

它保障全面,续保政策友好。按过往经验,尊享e生系列老用户无论有无理赔,都能升级到最新产品,这样就能保证我每年都有最新的保障。

而且它价格相对便宜,还能和众民保等产品一起算家庭折扣。刚好我给婆婆买了众民保,两人一起买保费打95折。

这样两份产品搭配,既有保证续保的稳定,又享有更新更全面的保障,极大地减轻了我的焦虑。

这是一位读者的留言:

我推测,这种情况,大概率是因为已经买不到保证续保的百万医疗险了,因此搭配了两款产品,保障有一定互补:

这套搭配思路很不错,能兼顾保障全面性和续保稳定性,最高发、最费钱的癌症一辈子有保障。

不过,买两份医疗险不便宜,考虑预算,这位读者选择了较为便宜的众民保(经典版),社保报销后赔付80%,保费比全额报销的“臻选版”便宜近30%。

两款产品搭配,50岁以上1500多块,但60岁后就贵一些了,每年要4千左右。

有情况类似且预算相符的朋友,可以参考。

我的朋友林林,以前她对保险嗤之以鼻,但一次体检后,报告多处亮红灯,才让她开始认真对待保险。

“好在不是啥大问题,但年纪大了后,这些小异常会不会变成大麻烦?我不敢想下去。”

然而,因为身体异常太多,她买的百万医疗险除外了好几处部位。

她决定再买一份当惠民保,来保障被除外的缺口。每年只要百来块,没有健康要求,还能保既往症。

“惠民保虽然理赔门槛高,但我最怕的就是花大钱的大病,它能报一点是一点。万一将来惠民保停售了,我好歹还有百万医疗险兜底。”

林林算了一笔账,保证续保的百万医疗险+惠民保,每年总共才500多块。

这套搭配很经典,如果买的百万医疗险有被除外承保的情况,选一款能保既往症的惠民保,能一定程度完善保障,保费也实惠。

其实对于身体条件较好、能买到百万医疗险的朋友,如果买的产品保障好、能保证续保,且没有被除外,就已经很不错了,预算不多的话,没必要多加一份。

毕竟多一份医疗险,几乎就多一倍保费。特别年纪大的老人,随随便便就要多掏一千多、几千块,一家多口人买,费用真不低。

下面就来聊聊,哪些朋友需要买两份医疗险,怎么搭配保障更好、更省钱?

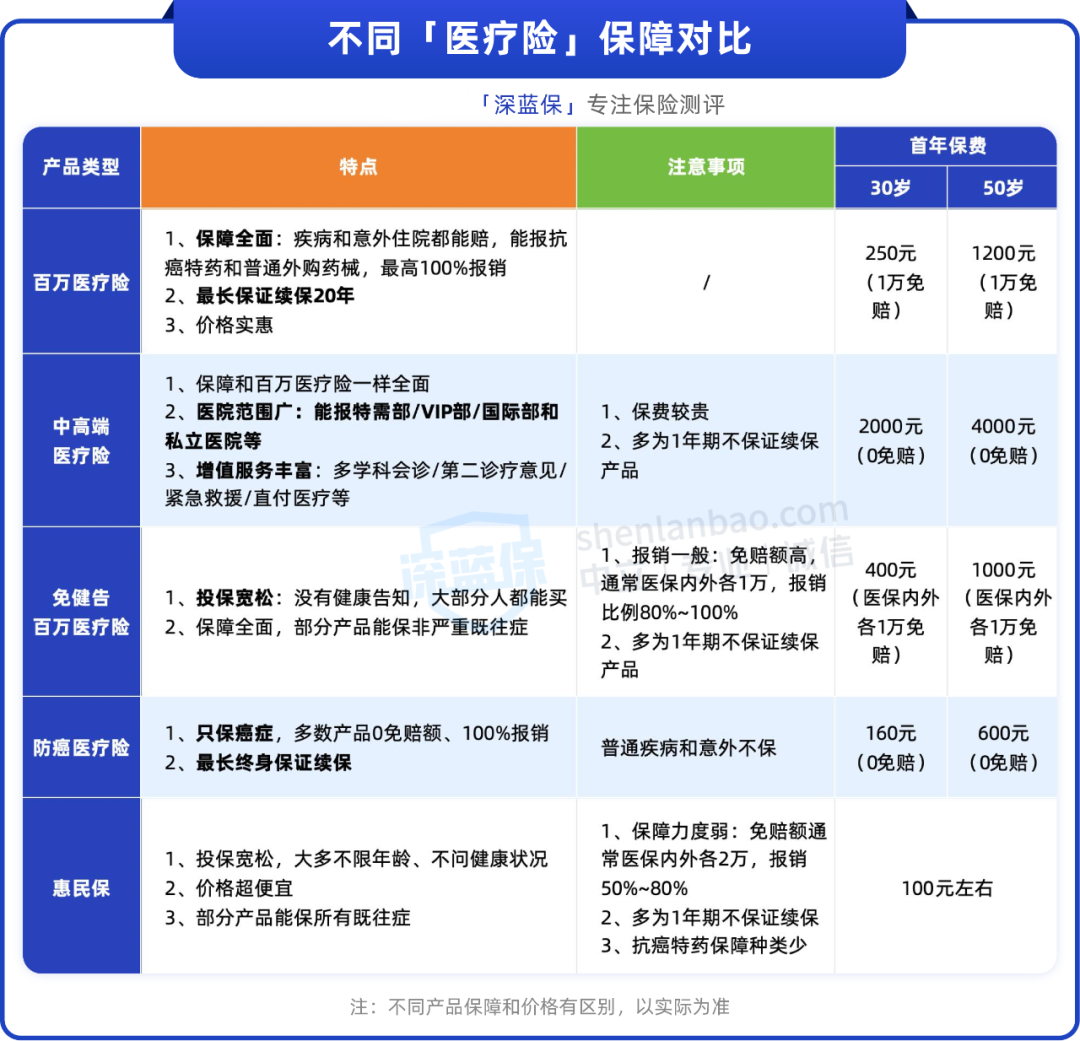

买两份百万医疗险,关键是要“互补”,两款产品各有侧重点,才能让保障最大化。

下面,我整理了常见医疗险的保障特点:

如果符合以下情况,可以考虑补充第二份医疗险:

1、已经买了百万医疗险

①有被除外的疾病

比如除外乳腺疾病、肺部疾病等:

预算有限,选惠民保就挺合适,百来块钱,把除外的部分填上,心里会踏实点;预算充足的话,也可以选免健告百万医疗险,保障更全面。

②想就医时能选特需部、国际部等

可以加一份中高端医疗险,就能报特需部、国际部等,这些地方环境好,让人可以更好地休息恢复,同时治疗方式和药品选择方面也更宽松。

不过,中高端医疗险保费不便宜,30岁左右的年轻人买,每年也得一两千块,得先算好预算再决定。

像我自己,就选了这一组合,就当给就医体验买个“升级包”了,贵是贵点,但真遇事时,全家人能少受点罪。

2、年纪大或身体条件一般,买不到百万医疗险的朋友

①免健告百万医疗险+终身防癌医疗险

这样搭配,能兼顾保障全面和长期稳定性。毕竟老人年纪大了,续保稳定太重要了,一旦超龄,就没有机会再到终身防癌医疗险。

要注意的是,防癌医疗险也有健康要求,如果患有结节、萎缩性胃炎等,可能买不了。

②免健告百万医疗险+惠民保

适合预算不多、或者已经患过癌症这类严重疾病的朋友。前者保障全面,后者有些地方的产品能报全部既往症,两款产品搭配起来花不了多少钱。

总的来说,买两份医疗险的核心,就是要保障互补,这样钱才花得有意义。

说实话,在几年前,我也觉得“医疗险有一份就够了”。

但这两年,无论是医保DRG政策的推行,还是自己与家人真实的就医经历,都让我逐渐意识到:一份医疗险,有时真的不太够用。

保险配置是循序渐进的,我们的经济能力、医疗环境都在变,保障也得跟着调整。

最后要提醒大家,医疗险不管怎么组合搭配,总会有保障重合的部分。因为它是报销型的,同一笔医疗费没法重复报销,不像重疾险,无论买多少份,保额都能叠加理赔。

大家如果拿不准医疗险该选哪款、怎么搭配更好的,也可以点下方卡片预约,由专业的规划师来针对性分析推荐。

.jpg)

2023-11-16 2730

2023-11-16 2730

2025-10-22 196

2025-10-22 196 2025-10-22 394

2025-10-22 394 2025-10-22 476

2025-10-22 476 2025-10-22 253

2025-10-22 253 2025-10-21 307

2025-10-21 307

85512

85512

84521

84521

84054

84054

83521

83521 82145

82145 81250

81250 80125

80125 79854

79854 78451

78451

.jpg)