几乎人人都有医保,但没几个人真正会用,结果看病总是自己白花钱,明明别人可以报销几万甚至十几万,自己却

2021-06-17

2021-06-17 3632

3632

这个热搜,估计大家都看见了。

800公里的救护车转运,花了2.8万元,算下来每公里35块钱。

.jpg)

图片来源:网络

关于贵不贵,网友也是吵翻了天。

有人说是趁火打劫,贵得离谱。

也有人质疑:使用完了再举报?只字不提用了ECMO的事情?

那么今天来聊聊,平时叫救护车到底贵不贵?医保能不能报销?买了商业医疗险,能报销吗?

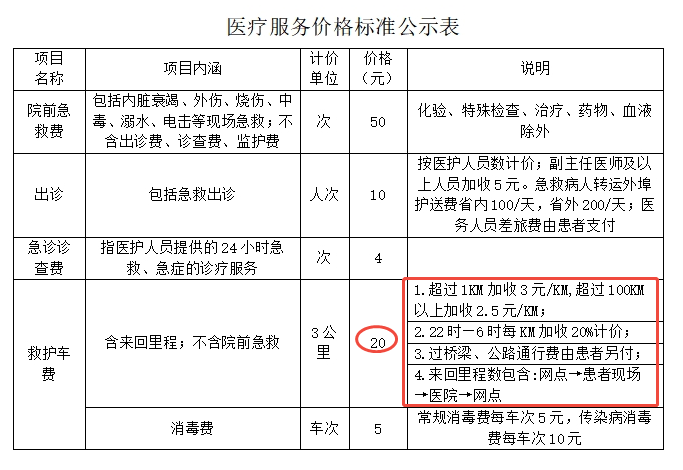

我们专门上南昌当地的120急救中心官网查了一下收费标准,如下图:

可以看到,是分段计算的:

这样算下来,平时几公里到十几公里的救护车费用,也就几十块钱。

但这是公立医疗机构的标准,那么私立呢?

其实并没有统一标准。

去年同事父亲去了深圳一家私立医院看病,4公里路程,收费是200出头,比公立贵不少。

要注意的是,很多地方的120救护车都不能出省。

不过,我们在北京急救中心官网,找到了专门的跨省长途转运项目,是25元/公里。

.png)

北京急救中心救护车收费标准

这样算下来,800公里要2万块钱了,也不便宜。

当然了,不同地方消费水平不一样,也不好一概而论,这个仅供大家参考。

新闻里面的案例,也算是buff叠满了:民营救护车+随车医护人员+夜间加急+特殊设备。

这里的特殊设备,就是ECMO,又叫人工肺,新冠期间,它救了很多人。

然而,这种设备也比较昂贵,加上它还要多花几千元。

这个事情还没有结束,卫健委还在进一步核实,到底是什么情况,大家可以保持关注。

大家也可以发表一下对这个新闻的看法。

另外呢,救护车本身的费用,医保基本都不报销。

因为这部分属于交通费用,不属于治疗费用,比如上面北京的收费标准截图,就明确写到了“丙类”,也就是要自费。

当然在救护车上发生的检查治疗费用,比如注射、吸氧,这些是可以报销的。

那么,如果买了商业保险,能够报销救护车费用吗?

答案是可以,但不同产品差异比较大。

总的来说,大概可以分为3类:

1、限制同城+限制救护车类型

比如尊享e生2025保障包含了救护车费用,仅限120急救中心和医院救护车、仅限同一城市。

.png)

像新闻里面这种跨省+民营救护车,那也是报销不了的。

2、限制救护车类型,不限制同城

比如蓝医保(好医好药版)、只要求是急救中心的救护车,没有限制同城。

我们也咨询了保险公司,得到的回复是:跨省也可以,更宽松一些。

另外,意外险也可以报销「意外导致的」救护车费用,但一般有限额,比如小蜜蜂5号,限额500~2000元不等。

其他产品,大家也可以关注一下条款里面对于“救护车费用”的解释。

整体来看,百万医疗险或多或少都有一些限制。

3、不限制救护车类型,不限制同城

想要更宽松,可能还得看中高端医疗险。

以MSH欣享人生2025为例,保障里面包含了救护车费用,也没有限制救护车类型,也没有限制同城还是异地,也没有单项限额。

唯一的要求就是:满足医学必需的紧急医疗运送。

不光是救护车费用,一些中高端医疗险,还能提供救援直升机的服务。

也给大家分享一个案例:

2014年,43岁的岳先生在新疆乌鲁木齐出差突发急性心梗,黄金治疗时间只有6小时,当地医疗水平有限,无法医治。

所幸买了高端医疗险,保险公司紧急调用了两架飞机,先用专机把岳先生从新疆运送到首都机场,再用直升机将岳先生从首都机场运送到北京安贞医院。

整个过程只花了4小时,全程3825公里,救援花费50万,全部由保险公司承担。

像这种紧急转运服务,平时看起来无关痛痒,但关键时刻真能救命。

这也是中高端医疗险,相对于百万医疗险的服务优势。

很多美国人在生病时候都会喊:我不需要救护车。

在我们看来好像是笑话,但在他们那边却是个扎心的现实。

曾有个案例,一个美国男子坐了9.6公里的救护车,收到了12872.99美元的账单,人民币大概9万多...

咱们常常说,生命是无价的,像这种越与生命接近的行业和工作,也越容易攫取暴利。

好在我们国家对于公立救护车有着严格规范和标准,但也有一些民营救护车,需要去关注。

2025-08-14 466

2025-08-14 466 2025-08-14 193

2025-08-14 193 2025-08-14 379

2025-08-14 379 2025-08-14 162

2025-08-14 162 2025-08-14 413

2025-08-14 413