近期,据财联社报道,监管部门对寿险公司进行窗口指导,要求新开发产品的定价利率从3.5%降到3.0%。

2023-05-04

2023-05-04 2171

2171

预定利率下调定了,还有一个月,目前高收益的好产品都会下架,一些火爆的产品甚至可能等不到月底。

到时候新出的产品,长期收益比现在差个几十万,都很正常。

如果手里有闲钱,想安全锁定长期收益,或者本身就有购买储蓄险的需求,想给自己或家人规划养老金、做资产隔离等,都建议你抓紧时间,越晚选择越少。

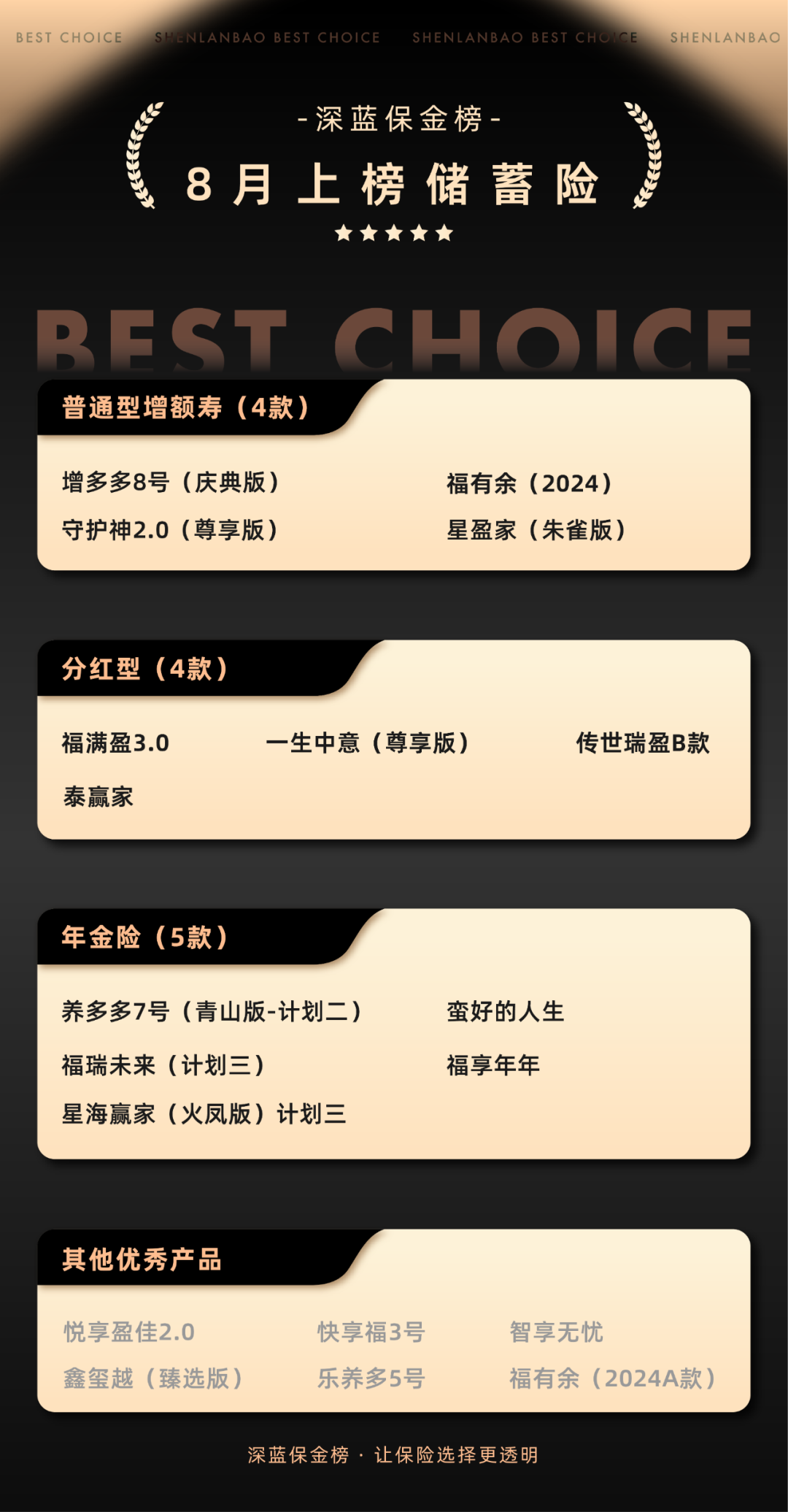

那目前还有哪些产品值得买?我们也是优中选优,帮大家筛选好了,先看简要结论:

以上产品排名不分先后

相比上期榜单,本期无产品变化。

没精力钻研对比的朋友,可以直接点击这里,让专业规划师根据你的需要、预算,为你一对一推荐合适产品,效率更高。

普通型增额寿,有两大优势:

一是买完后,收益可持续终身,不像存款、国债那样,到期就得按最新利率重新投,出现“再投资风险”。

二是增额寿具备法商功能,能用于资产隔离、财富定向传承等场景。

如果你有闲钱想长期稳健增值,或者想做婚前资产隔离、定向传承等,就可以考虑它。

那现在能买到的优秀产品,有哪些?我们帮大家挑好了:

增多多8号(庆典版):确定收益超高

增多多8号(庆典版)是海保人寿的产品,它的收益非常高。

以上表为例,30岁女性,分5年交,保费交完当年末,现金价值就超过了已交保费,若继续持有:

现在的普通型增额寿,理论收益上限是2.5%,这款产品后期收益率能达到2.46%,可以说非常高了。

这些收益都会写进合同,就算银行存款利率以后降到0,它也不受影响。

它的减保规则是目前最友好的一种,最快5年能减完现金价值。

闲钱放里面,以后有需要了,比如想拿去做其他理财投资,直接线上减保也很方便。

如果急用钱,还能保单贷款,最高可贷出80%的保单现金价值,应急周转很实用。

最近这款产品连续停了1、6、10年交的方式,只能分3年和5年交了,很难说它会不会突然下架,有需要的朋友建议抓紧时间。

表中还有一款复星保德信人寿的星盈家(朱雀版),1、3年交的收益跟这款产品比较接近,可以作为备选。

如果是有比较严重的健康问题,买不了上面这两款,还可以考虑和泰人寿的智享无忧特疾险,形态跟增额寿类似。

它的健康告知特别宽松,没有问到癌症,高血压糖尿病这类常见慢性病,也只问了是否涉及住院的情况。

收益方面,同样的交费条件,60岁收益率最高能达到2.38%,也非常优秀。

福有余(2024):大品牌,全国可投保

福有余(2024)由太平洋人寿承保,公司品牌较大。

产品长期复利收益率在2.38%左右,用钱规则也很友好,且支持第二投保人功能。

它的投保门槛很低,全国可买,起投金额只要5000元。

太平洋人寿还有一款福有余(2024A款),1、3交的收益率要更高一点,现金价值超过已交保费的时间也更快,同样很不错。

如果更喜欢大公司产品,可以考虑这两款。

表里另一款爱心人寿守护神2.0(尊享版),起投门槛也很低,且综合收益更高。

要是想小金额积少成多,又更看重收益或者用钱时间,那这款会更不错。

当然,具体怎么选,还得结合你的需求、预算、收入情况等,要是拿不准,可以点这里咨询专业规划师。

相比普通型增额寿,分红险保证收益低一些,但多了额外分红。

可以理解为找工作,普通型增额寿是固定每月1万的待遇,分红险则是8000底薪加业绩分红。

最后分红险能拿到手的钱,可能比1万多,也可能更少,但不会低于8000。

想详细了解分红险特点,也可以看这篇文章,或者点这里让专业规划师为你一对一讲解。

总的来说,分红险更适合愿意牺牲一部分确定性、追求更高可能性的朋友。

我们也整理了目前比较优秀的分红险:

这4款产品都是目前市场上第一梯队的产品,实现分红的预期很高。

因为它们所属保司的运营能力、投资赚钱能力都很不错,相关数据如下:

这些数据都可以在保险公司官网-公开信息披露中查询到,有兴趣可以自行查询,或者联系规划师获取报告。

下面分别介绍下:

一生中意尊享版:综合实力强

一生中意尊享版由中意人寿承保,这个系列的产品一直非常受欢迎。

这款产品保证收益接近1.8%,加上分红演示收益能到3.1%,相当优秀。

它所属的中意人寿,十分可靠:

股东是中石油和欧洲第3的保险集团,都是世界知名的企业,可以说要钱有钱,要经验有经验,要技术有技术……

所以中意人寿的运营、赚钱能力都很强,最新风险评级为AAA级,近3年平均综合投资收益率6.23%。

基于这样的实力,过往百余次分红,除了去年,分红实现率全都在100%及以上。

就算在去年限高的情况下,很多产品也能达到50%~80%的实现率,比绝大多数公司都好。

表里还有一款福满盈3.0,整体表现和一生中意尊享版接近,所属公司中英人寿实力也非常强——近3年平均投资收益率超过8%,可以说傲视群雄。

而且它有个优势:

分红方式灵活多样,可以选择每年领现金,或者拿了现金放保险公司生息,还可以用分红购买保额,获取更高的复利收益。

表中演示的就是第三种方式,长期收益能到3.18%。

但注意,这种方式下领取分红,分红部分得一次性减保拿出来。虽然保司说后面可能会调整,但如果介意,还是建议优先前面那款。

最近中英人寿公布了最新的红利实现率,56款产品,超过100%的有35款,剩下的大部分也在70%、80%左右,很不错。

传世瑞盈B款:分红信心足

比起前面两款产品,传世瑞盈B款更显“冲劲”。

因为它保证收益更低,长期只有1.3%左右,但演示分红收益非常高,能达到3.53%。

虽然说演示不代表一定能达到,但它所属的恒安标准人寿却能给人很强的信心。

从2009年到去年,恒安几十款产品中,绝大多数分红实现率都是100%。

最近公布的最新的分红实现率,74个数据,大部分都为100%,平均年度分红实现率超90%,可谓遥遥领先。

公司实力方面:

如果你能接受更低的确定性,来换取更高的分红预期,那这款产品可能就很适合你。

表中还有一款泰赢家,可称为“六边形战士”,保证收益领先其他产品,预期分红收益也相当不错。

它由陆家嘴国泰人寿承保,是第一家海峡两岸合资寿险公司。

这家公司的实力也不容小觑,近3年平均投资收益率7%+,除去年外,多数产品分红实现率常年维持在100%以上,也是去年突破限高的公司之一。

以上,如果对这4款产品感兴趣,比如想测算不同交费方案的收益,可以点击这里,预约专业规划师一对一讲解。

年金险可以帮我们打造被动收入,把现金转换成源源不断的现金流。

其中有2类更常见,一是养老年金险,固定年龄(如60岁)开始领固定的钱,一般活多久领多久。

另一种是快返型年金险,主打快速领钱,比如从第5年开始就能持续领钱,前期收益也很不错,适合用作资产增值。

我们也整理了年金险榜单,如下表:

福瑞未来(计划三):领钱金额高,终身有现价

福瑞未来(计划三),是目前领钱多的代表产品。

同样的交费方案,它拿到手的养老金几乎是市面上最高,以上表为例:

30岁女性,分5年累计投入25万,60岁开始每年能领2.4万,最长能领到106岁,几乎可以说是活多久领多久。

它的现金价值持续时间也很长,比如到80岁,累计已领取50多万的养老金,如果此时退保,还能拿回20万现价。

如果你想花更少的钱,稳定补充退休后的现金流,那就可以优先关注这款产品。

星海赢家(火凤版-计划三):年金能翻倍,现价持续久

星海赢家(火凤版•计划三)一款很有特色的年金险:年龄越大,领钱越多。

如果你担心钱会慢慢贬值,或者担心年龄大了,医疗费用啥的要增加,那这种机制就很实用。

以上表为例,30岁分5年累计投入25万,60-69岁每年领1.3万,70-79岁每年领2.6万,80岁及以后:每年领3.9万。

这种递增方式,也刚好应对着退休后的不同阶段:

刚退休存款较多,少领一些不影响;到70岁积蓄变少,多领一些进行补充;到80岁再加领一笔,应对更高的养老保健需求,子女压力也更小。

而且它现金价值也是持续到106岁,比如90岁时累计已领82.5万养老金,还能剩19.2万现价,收益能到3.06%。

具备同样特点的还有养多多7号(青山版-计划二),它在80岁前领得都更少点,80岁后相对又较高,且长期有很高的现价。

到90/100岁时,还能分别一次性领33.7万、25万,90岁收益率甚至能达到3.2%,远超2.5%的预定上限。

当然,具体怎么选,还得看我们的需求,如果想测算不同年龄、不同交费方案下,哪款产品更适合自己,可以点击这里,让专业规划师帮忙。

福享年年:第5年开始领钱

福享年年是海保人寿承保的“快返型年金险”,第5年开始就能领钱。

像上表演示的,交5年钱,次年开始,就能每年领6430元,持续到106岁。

而它的现金价值能长期维持在25万左右。

相当于,咱们投入的保费一直在保单里,基本没变,但每年还能领6430元,投入越多,领的越多,长期复利收益率差不多有2.4%。

如果手里有闲钱,喜欢储蓄险的稳健收益,又看重灵活,这款就很不错。

还有一款太平洋人寿承保的蛮好的人生,也是非常不错的快返年金险,长期复利收益率有2.32%。

而且它是互联网产品,投保更便捷,最高80岁都能买,最低5000元就能投,喜欢大品牌的朋友,可以优先考虑它。

以上产品,要是看完还不知道怎么选,或者想测算对比不同交费方案的收益,可以点击这里,一对一咨询专业规划师。

想查看重疾险、医疗险、意外险等金榜,可以点击这里。

对大多数朋友来说,储蓄险是为数不多的、能锁定超长期收益、实现资金稳健增值或打造被动收入的工具。

但储蓄险涉及资金量一般较大,买什么产品,投多少钱,都需要好好规划。

尤其是临近下架节点,千万别因为着急就随便买了,让产品匹配上需求,真的很重要。

不过接下来能选的好产品会越来越少,没经验不了解的朋友,建议直接点击下方卡片,让我们的规划师一对一给你分析产品、计算收益,方便快捷也不会出错。

2025-07-02 2983

2025-07-02 2983

2025-09-03 518

2025-09-03 518 2025-09-03 436

2025-09-03 436 2025-09-03 640

2025-09-03 640 2025-09-03 527

2025-09-03 527 2025-09-03 822

2025-09-03 822

84521

84521

83521

83521